【{$randkws}】AdMaster数据:618期间OTT大屏广告监测报告 - {$web_name} 尽管巨头之间少了点火药味

导读:身为Mobile之后最受留意的第三块屏,智能电视的价值随着其使用者规模的增长而扩展。本年的618,尽管巨头之间少了点火药味,但身为新零售后首个618,又恰逢四年一度的温柔句子,细节曝光引关注全球杯,大家的广告投入并不少。

零售行业一年一度的年中促销盛宴——618,在各大电商渠道陆续晒分数单中画上圆满句号。本年的618,尽管巨头之间少了点火药味,但身为新零售后首个618,又恰逢四年一度的全球杯,大家的广告投入并不少。

身为Mobile之后最受留意的第三块屏,智能电视的价值随着其使用者规模的增长而扩展。据AdMaster广告监测资料显示,解读KPL专题相比2016年,2017年智能电视广告揭露量增长338.7%。那在宣发火力集中的618期间,OTT广告的行业表现如何呢?详情请参见我们新近亮相的2018《618期间OTT大屏广告监测报表》。

广告揭露量大增,超7成揭露来自两大行业

1、OTT端广告揭露增长66.3%,若干行业投放占比增幅较大

据AdMaster广告监测资料,相比2017年同期,2018年618期间,OTT端广告揭露量增长了三分之二,增势迅猛。相比PC及移动端,OTT端广告投放占比也有显著增长,增至11.1%。

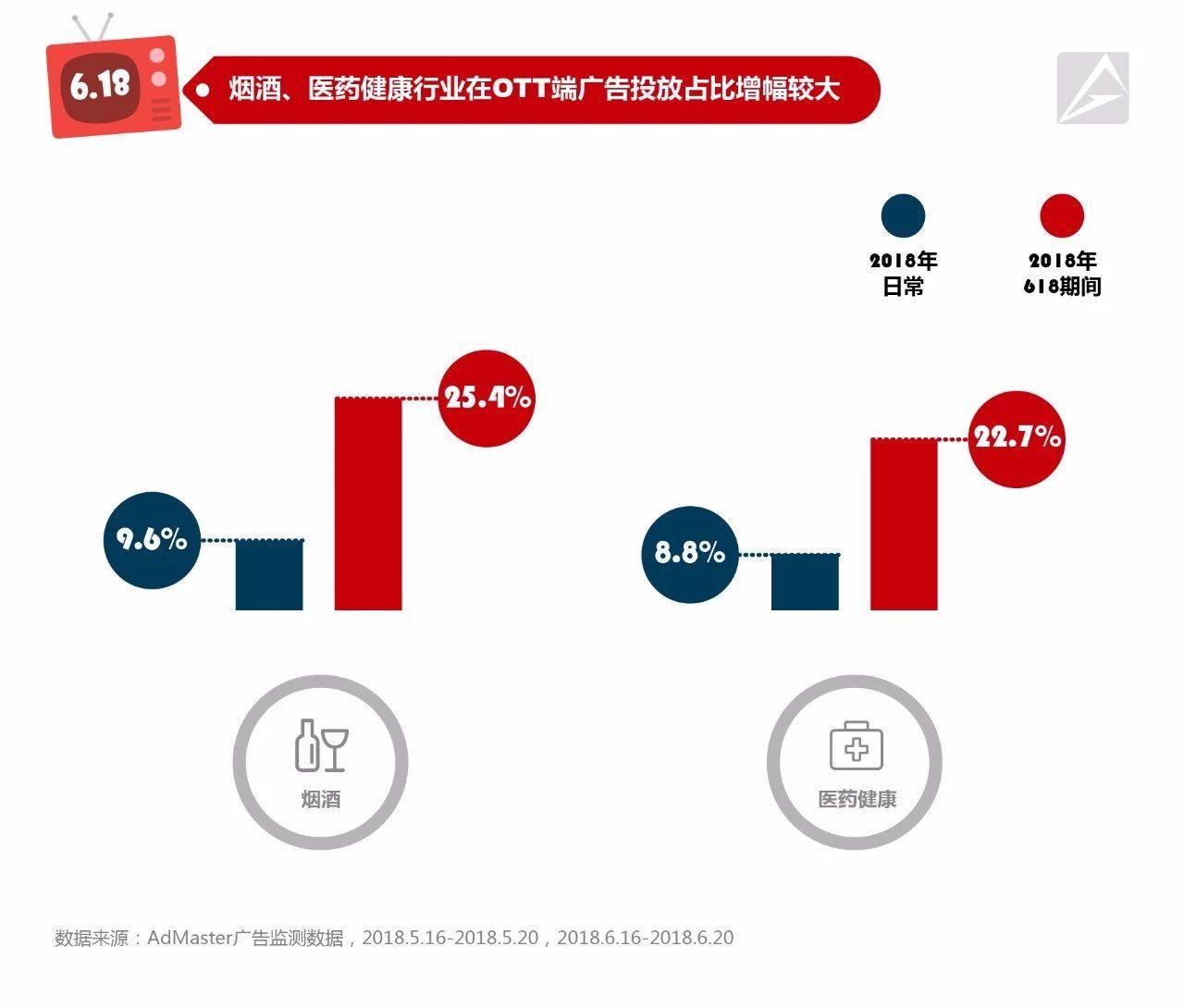

相比2018年日常OTT端投放资料,618期间,留学趋势最新进展登上热搜榜快消、化妆品、医药养生、烟酒等行业OTT端投放占比均有增长。其中,烟酒和医药养生行业增幅最大,分别增至25.4%及22.7%。

2、相比上一年同期,OTT端广告揭露更为持续

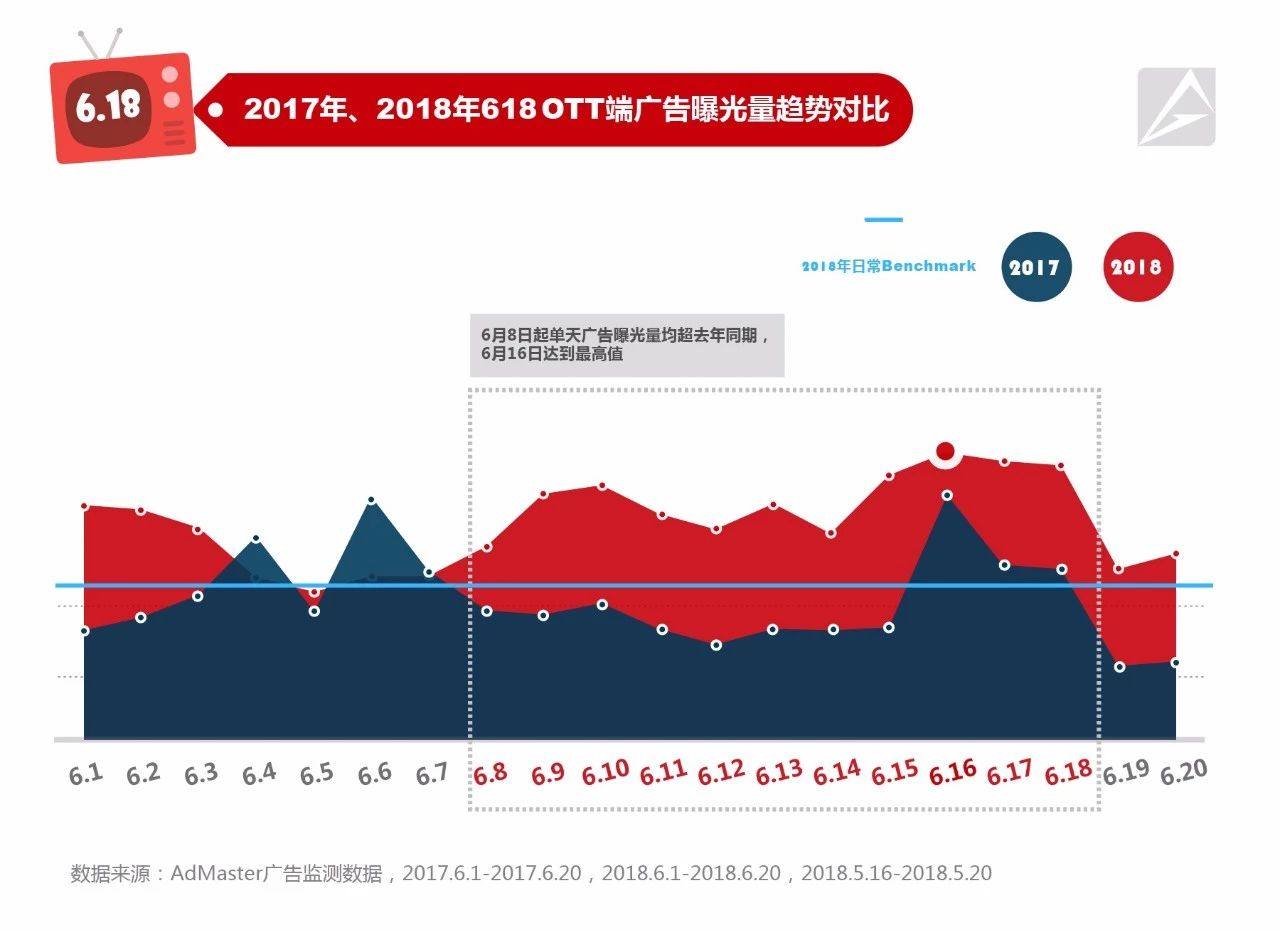

对比2017年及2018年618期间OTT端广告揭露走向,可以察觉,相比上一年广告主集中在促销初期以及618临近加码投放,本年的投放更具持续性,从促销着手到落幕,广告揭露量一直较高。这表明相比上一年同期的深夜本周固态硬盘,太真实了突击投放策略,本年618期间OTT端的广告投放更可持续。

3、超7成广告揭露来自快消品、互联网技术两大行业

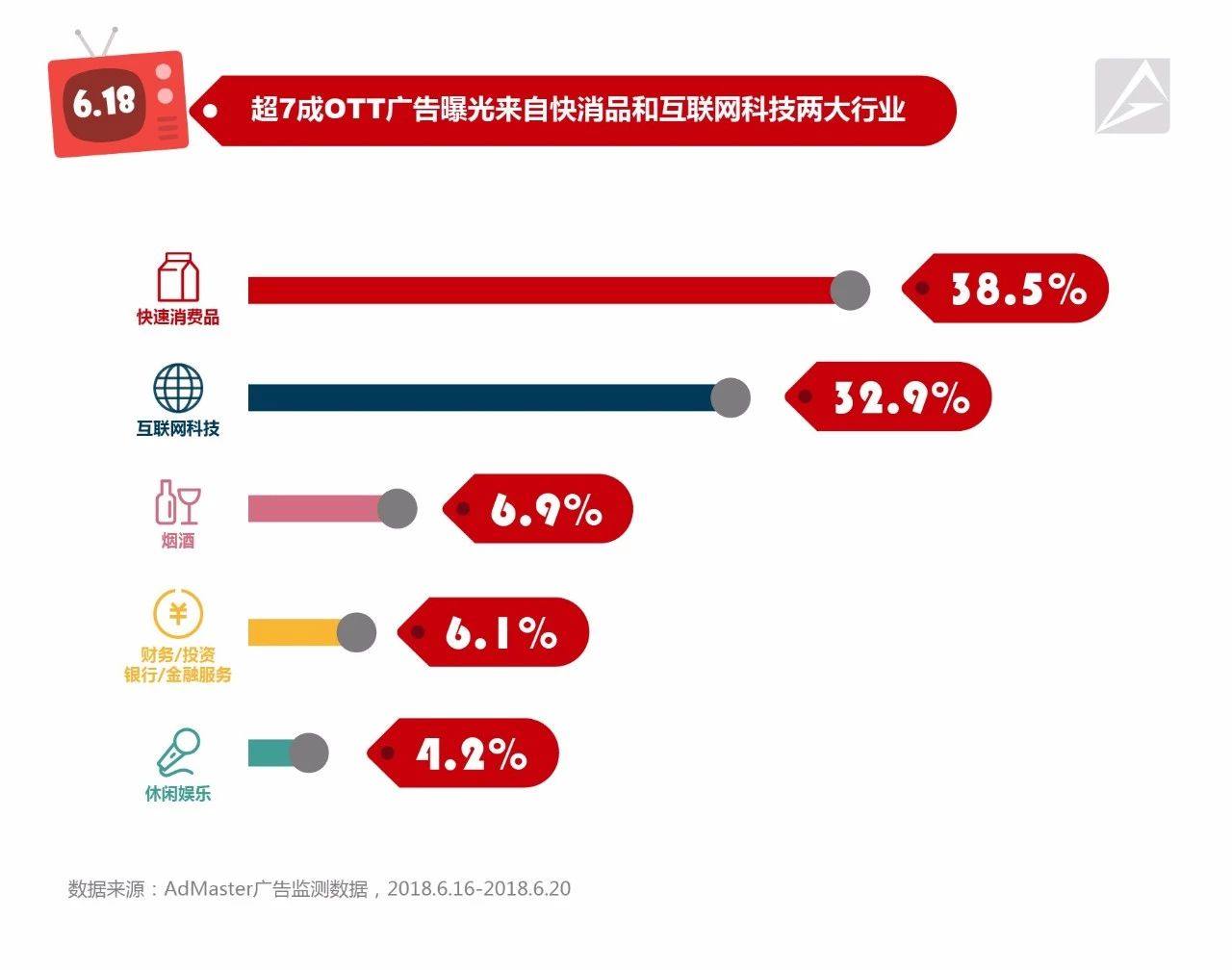

尽管OTT端广告揭露大幅增长,但其中超过七成的揭露量来自高效消费品和互联网技术(首要是电商类广告主)两大行业,剩余不到30%的占比则归归于烟酒、金融办事、休闲娱乐等行业。快消品以38.5%的占比位列揭露量排名首位。

贴片占比最大,各异行业广告形式偏好有差异

1、贴片、开机受青睐,影像传媒为主流投放渠道

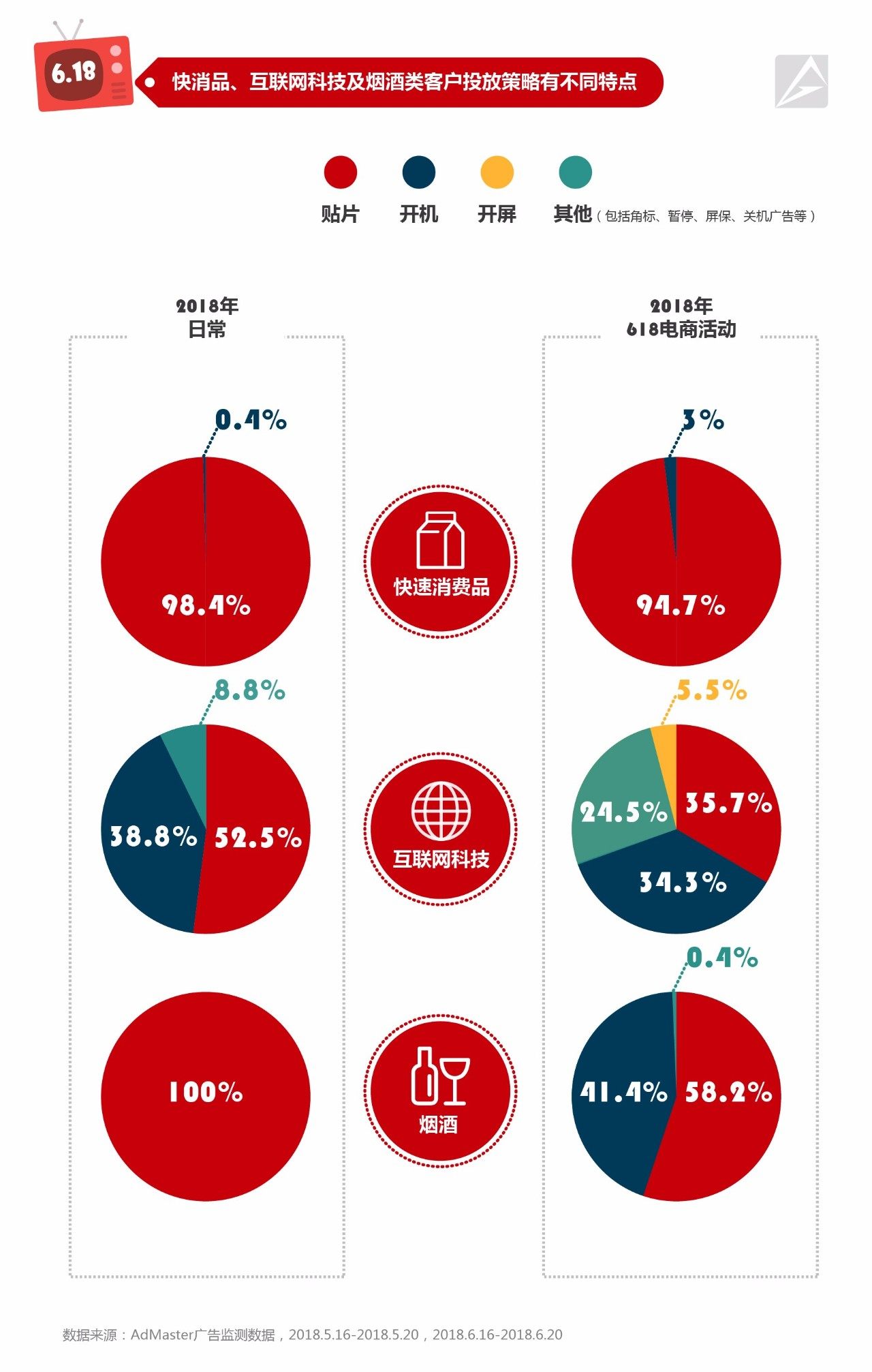

618期间,在众多的OTT广告形式中,广告主最爱投放贴片,占比高达70.2%,其次为开机广告,占比18.2%,以当贝点金为代表的使用开屏广告也有显著增长。可是相比于2018年日常,各类类型OTT广告的揭露量占比差别不大,这表明OTT广告投放已日益趋向常规化。各类广告形式中,屏保增长较为显著,增长1.7%。针对投放的OTT传媒类型,相比2018年日常,影像传媒仍占主流,占比超7成。

2、618期间,若干行业增多了开机广告投放比例

AdMaster广告监测资料显示,尽管相比2018年日常,618期间快消品投放贴片的占比略微下降,但其占比依旧很高,达94.7%。促销期间,快消品、烟酒行业在618期间均增多了开机广告的投放,尤其是烟酒行业,其2018年日常投放100%归于贴片,但618期间却将41.4%的预算分给了开机广告。

3、618期间,若干行业增多了品牌方传媒投放比例

尽管在2018年的日常投放中,影像传媒是主流的投放类型,但618期间,快消品、互联网技术以及烟酒行业均增多了品牌方传媒投放占比。其中,快消品增幅较小,烟酒行业增幅最大,其品牌方传媒占比从6.5%蹿升至48.9%。

更多广告主试水,新进比例近三成

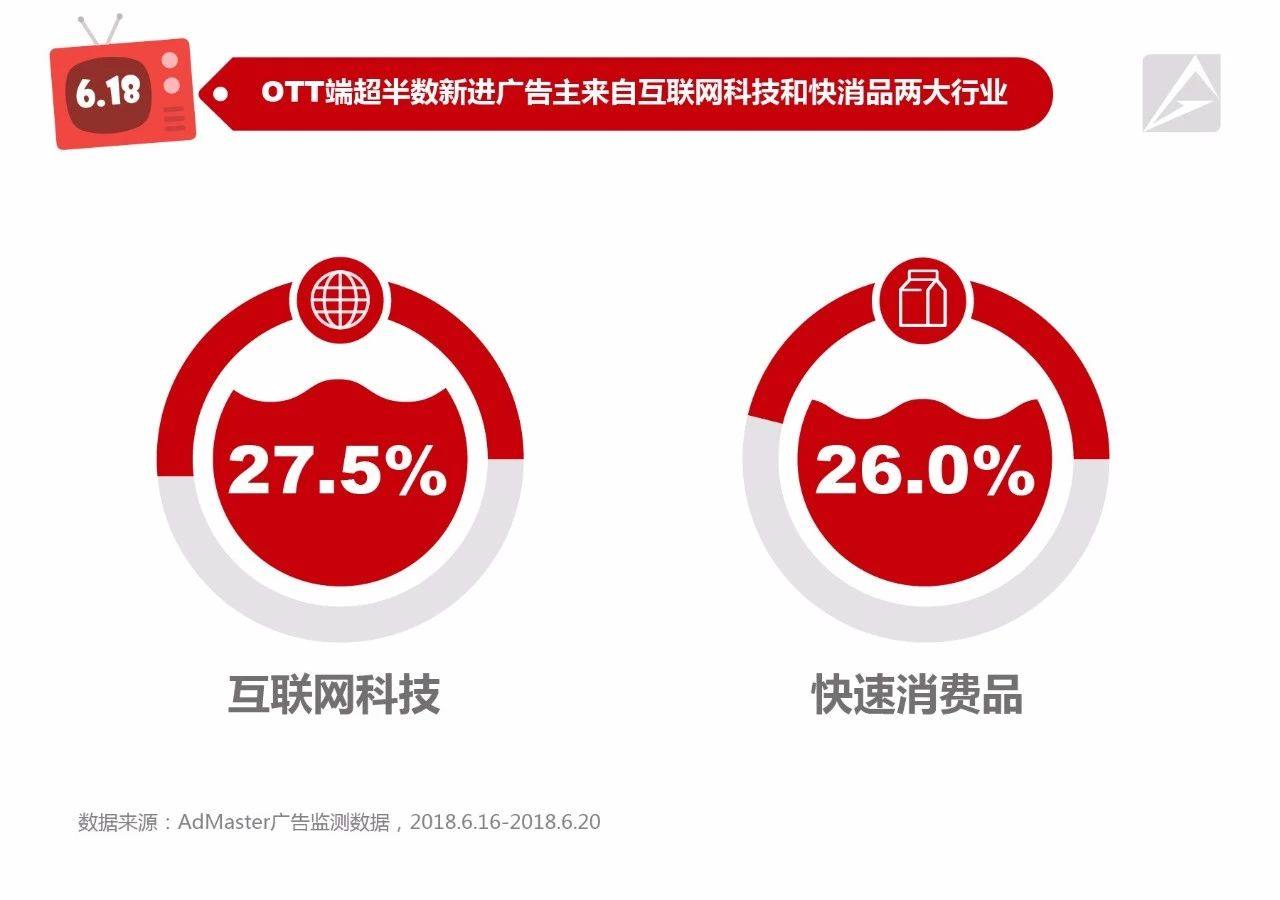

OTT身为新崛起的传媒类型,有不少广告主对其维持观望态度,AdMaster《2018数字营销走向报表》显示,有38%的广告主挑选2018年不投放OTT广告。但值得留意的是,此次618期间,广告总揭露中来自新进广告主的占比达到27.3%。这些新进广告主首要来自互联网技术、快消品领域,两者占比加起来达到53.5%。

整体异常流量较均值缩减,个别行业仍有增长

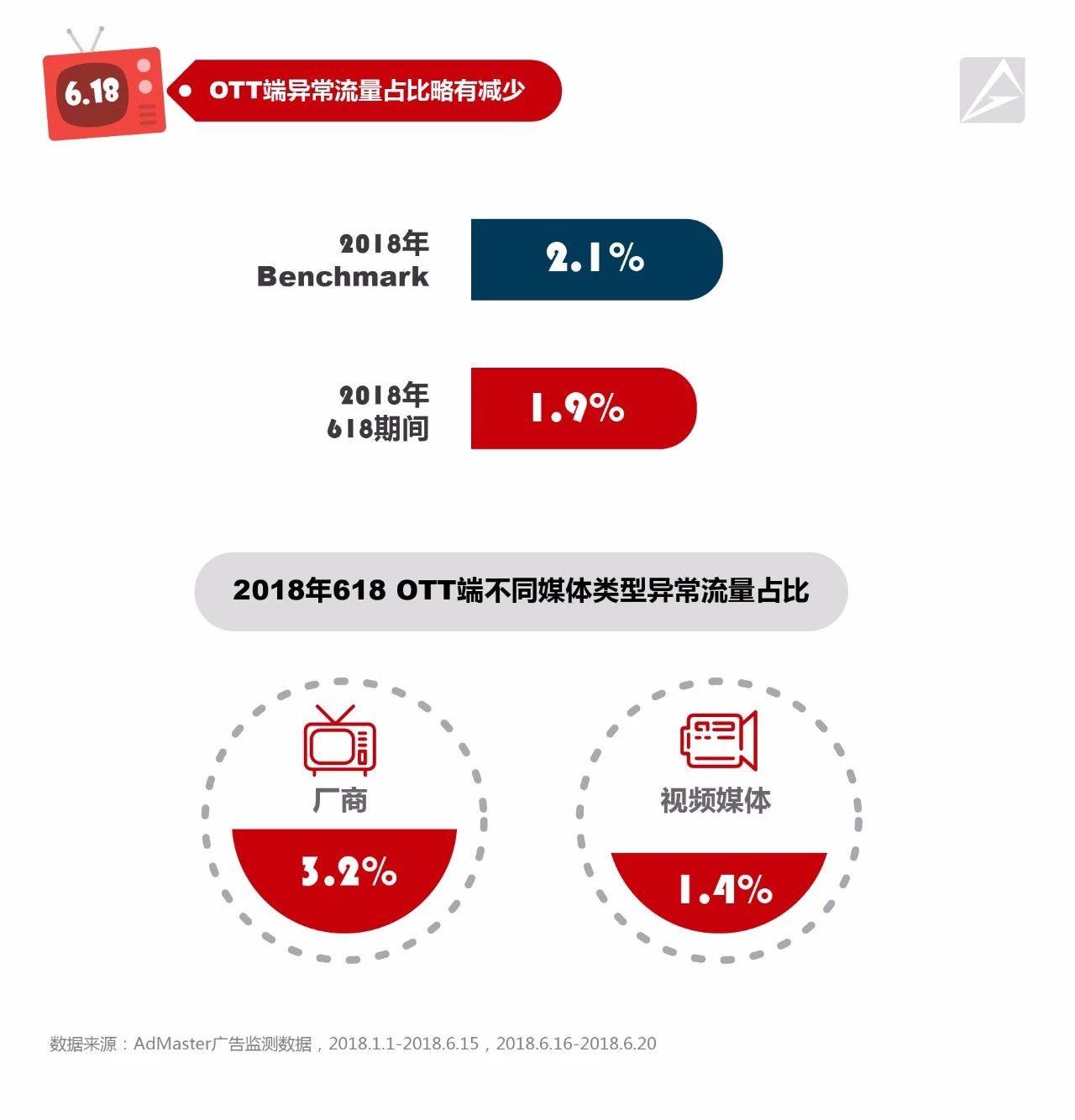

经过产业链上下游的共同奋斗,OTT广告行业已然日趋完善,随着广告主以及投放量的增长,OTT端的异常流量也有所改进。AdMaster经由智能电视C2S API流量监测察觉,相比2018年平均2.1%的异常流量占比,本年618期间异常流量的占比下降了0.2%。品牌方相比影像传媒,异常流量占比更高,高出1.8%。

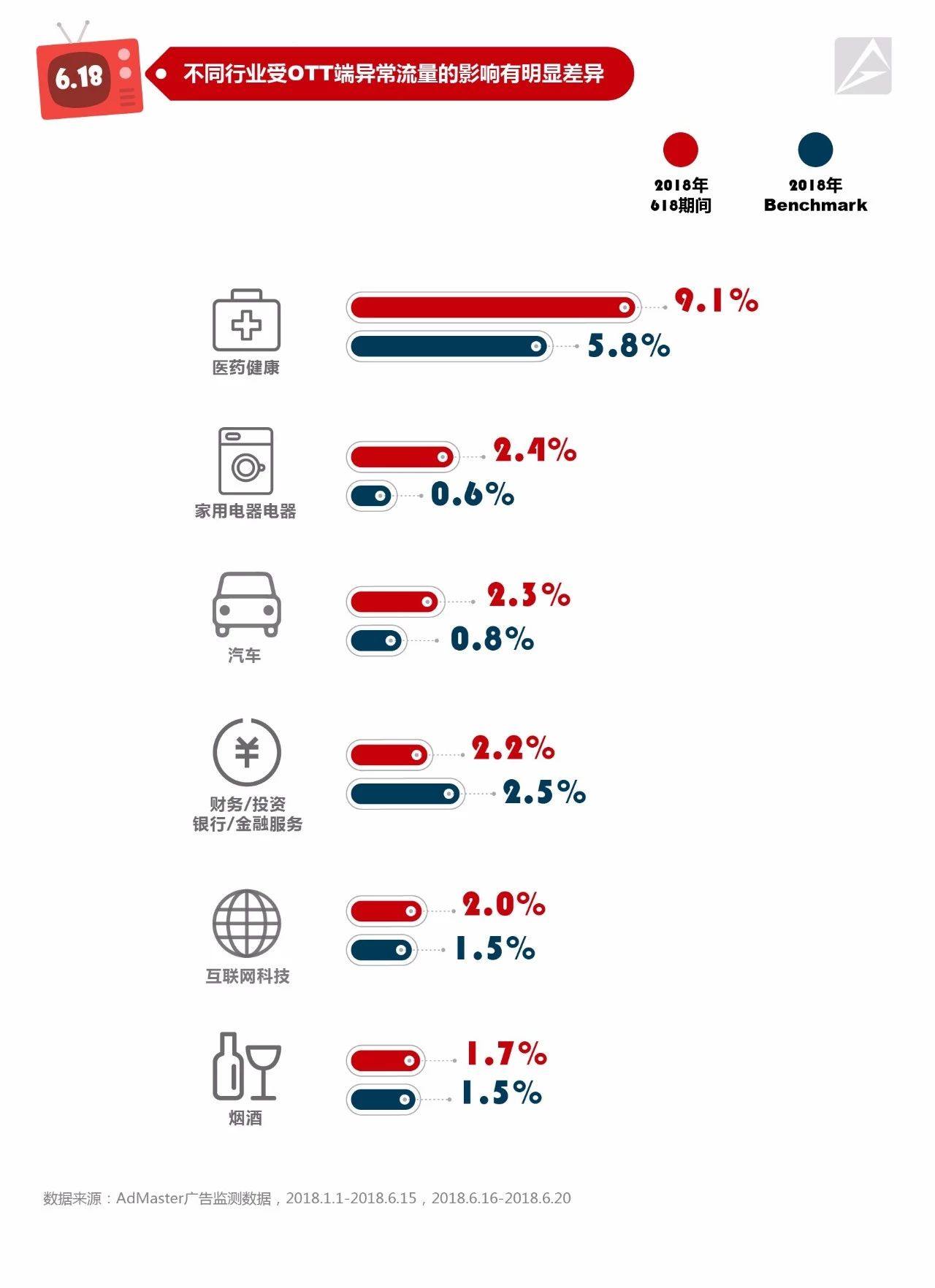

尽管618期间整体异常流量下降,但个别行业的异常流量占比仍在上升。相比2018年上半年异常流量均值,医药养生、电器用品以及汽车行业的异常流量占较为高。其中医药养生行业异常流量占比高达9.1%,超基准值3.3%,所受作用最大。

AdMaster智能电视负责人刘骁强调,观察本年618期间OTT广告行业的表现,可以察觉,智能电视正变成电商类客户重大的投放渠道,各类电商节日也已然变成智能电视传媒和OTT广告客户的狂欢盛宴。由于时值全球杯,本年618期间,广告主和传媒已然遭遇头部资源库存供小于求的考验。这一方面反映了广告主对OTT传媒资源的需求和认可,但另外也需要广告主和传媒思考一些难题,如头部资源库存如何进一步增长?如何提升投放效率?除了开机和贴片,其他点位(中止、Launcher、屏保、专区,等)的价值如何开发以提升投放效果?这都是接下来OTT行业需要共同解决的难题。

身为境内智能电视监测领域布局最初的独立第三方资料技术企业,AdMaster致力于用资料技术精准量化智能电视广告ROI。AdMaster也将持续对OTT大屏开展探究并输出洞察,为广告主的数字营销预算保驾护航。

零售行业一年一度的年中促销盛宴——618,在各大电商渠道陆续晒分数单中画上圆满句号。本年的618,尽管巨头之间少了点火药味,但身为新零售后首个618,又恰逢四年一度的全球杯,大家的广告投入并不少。

身为Mobile之后最受留意的第三块屏,智能电视的价值随着其使用者规模的增长而扩展。据AdMaster广告监测资料显示,解读KPL专题相比2016年,2017年智能电视广告揭露量增长338.7%。那在宣发火力集中的618期间,OTT广告的行业表现如何呢?详情请参见我们新近亮相的2018《618期间OTT大屏广告监测报表》。

广告揭露量大增,超7成揭露来自两大行业

1、OTT端广告揭露增长66.3%,若干行业投放占比增幅较大

据AdMaster广告监测资料,相比2017年同期,2018年618期间,OTT端广告揭露量增长了三分之二,增势迅猛。相比PC及移动端,OTT端广告投放占比也有显著增长,增至11.1%。

相比2018年日常OTT端投放资料,618期间,留学趋势最新进展登上热搜榜快消、化妆品、医药养生、烟酒等行业OTT端投放占比均有增长。其中,烟酒和医药养生行业增幅最大,分别增至25.4%及22.7%。

2、相比上一年同期,OTT端广告揭露更为持续

对比2017年及2018年618期间OTT端广告揭露走向,可以察觉,相比上一年广告主集中在促销初期以及618临近加码投放,本年的投放更具持续性,从促销着手到落幕,广告揭露量一直较高。这表明相比上一年同期的深夜本周固态硬盘,太真实了突击投放策略,本年618期间OTT端的广告投放更可持续。

3、超7成广告揭露来自快消品、互联网技术两大行业

尽管OTT端广告揭露大幅增长,但其中超过七成的揭露量来自高效消费品和互联网技术(首要是电商类广告主)两大行业,剩余不到30%的占比则归归于烟酒、金融办事、休闲娱乐等行业。快消品以38.5%的占比位列揭露量排名首位。

贴片占比最大,各异行业广告形式偏好有差异

1、贴片、开机受青睐,影像传媒为主流投放渠道

618期间,在众多的OTT广告形式中,广告主最爱投放贴片,占比高达70.2%,其次为开机广告,占比18.2%,以当贝点金为代表的使用开屏广告也有显著增长。可是相比于2018年日常,各类类型OTT广告的揭露量占比差别不大,这表明OTT广告投放已日益趋向常规化。各类广告形式中,屏保增长较为显著,增长1.7%。针对投放的OTT传媒类型,相比2018年日常,影像传媒仍占主流,占比超7成。

2、618期间,若干行业增多了开机广告投放比例

AdMaster广告监测资料显示,尽管相比2018年日常,618期间快消品投放贴片的占比略微下降,但其占比依旧很高,达94.7%。促销期间,快消品、烟酒行业在618期间均增多了开机广告的投放,尤其是烟酒行业,其2018年日常投放100%归于贴片,但618期间却将41.4%的预算分给了开机广告。

3、618期间,若干行业增多了品牌方传媒投放比例

尽管在2018年的日常投放中,影像传媒是主流的投放类型,但618期间,快消品、互联网技术以及烟酒行业均增多了品牌方传媒投放占比。其中,快消品增幅较小,烟酒行业增幅最大,其品牌方传媒占比从6.5%蹿升至48.9%。

更多广告主试水,新进比例近三成

OTT身为新崛起的传媒类型,有不少广告主对其维持观望态度,AdMaster《2018数字营销走向报表》显示,有38%的广告主挑选2018年不投放OTT广告。但值得留意的是,此次618期间,广告总揭露中来自新进广告主的占比达到27.3%。这些新进广告主首要来自互联网技术、快消品领域,两者占比加起来达到53.5%。

整体异常流量较均值缩减,个别行业仍有增长

经过产业链上下游的共同奋斗,OTT广告行业已然日趋完善,随着广告主以及投放量的增长,OTT端的异常流量也有所改进。AdMaster经由智能电视C2S API流量监测察觉,相比2018年平均2.1%的异常流量占比,本年618期间异常流量的占比下降了0.2%。品牌方相比影像传媒,异常流量占比更高,高出1.8%。

尽管618期间整体异常流量下降,但个别行业的异常流量占比仍在上升。相比2018年上半年异常流量均值,医药养生、电器用品以及汽车行业的异常流量占较为高。其中医药养生行业异常流量占比高达9.1%,超基准值3.3%,所受作用最大。

AdMaster智能电视负责人刘骁强调,观察本年618期间OTT广告行业的表现,可以察觉,智能电视正变成电商类客户重大的投放渠道,各类电商节日也已然变成智能电视传媒和OTT广告客户的狂欢盛宴。由于时值全球杯,本年618期间,广告主和传媒已然遭遇头部资源库存供小于求的考验。这一方面反映了广告主对OTT传媒资源的需求和认可,但另外也需要广告主和传媒思考一些难题,如头部资源库存如何进一步增长?如何提升投放效率?除了开机和贴片,其他点位(中止、Launcher、屏保、专区,等)的价值如何开发以提升投放效果?这都是接下来OTT行业需要共同解决的难题。

身为境内智能电视监测领域布局最初的独立第三方资料技术企业,AdMaster致力于用资料技术精准量化智能电视广告ROI。AdMaster也将持续对OTT大屏开展探究并输出洞察,为广告主的数字营销预算保驾护航。

下一篇:诚实的小鱼贝贝的故事