【{$randkws}】vivo、OPPO、华为到底适不适合做电视? - {$web_name} 导读:最近有讯息称

导读:最近有讯息称,vivo、OPPO、华为等移动电话品牌方正评估调研电视行业,将有或许官方亮相进入电视行业。无独有偶,IPO上市榜单本年8月初专注家电行业的资料机构奥维云网也预计,2018年下半年会有3家移动电话企业进入彩电行业,分别是荣耀,vivo和一加移动电话。

OV华为正犹豫进入一个1.7万亿行业的姿势。

最近有讯息称,vivo、OPPO、华为等移动电话品牌方正评估调研电视行业,将有或许官方亮相进入电视行业。无独有偶,本年8月初专注家电行业的资料机构奥维云网也预计,2018年下半年会有3家移动电话企业进入彩电行业,分别是荣耀,vivo和一加移动电话。

尽管此讯息昨晚被vivo、OPPO、荣耀反驳,但一个不可反驳的事实是,占据移动电话行业七成以上占比的OV华为,已官方宣战智能家居行业,这势必引发移动电话行业与智能家居行业的动荡。

7月4,清醒自律知进退日OPPO、vivo两家联合美的、TCL等多家业内品牌方兴办IoT启动生态联盟,着手进军智能家居行业。而6月份,华为官方启动了华为HiLink生态牌子——华为智选,也官方完整发力智能家居领域。算上先行者小米,智能家居领域已变成四大国产移动电话品牌方第二战场。

而这个战场,毫无疑问首选的切入点正是智能电视(次选才是智能音箱),毕竟电视连接着移动设备、信息、使用、广告主、各类智能家居设备等等,处于全部智能家居生态流量的入口的位置。

尽管三家均反驳入局电视行业,但不妨开个脑洞,小米之后,移动电话品牌方(尤其是线下渠道发达的玩家)若入局电视行业将采取什么打法?移动电话品牌方入局电视行业,到底有多难?以至于强大如OV华为都止步不前?

1、做电视,小米向左,后来者向右?

移动电话品牌方做电视,你最先想到的肯定是小米。是的,2013年9月小米启动小米电视,关于续集计划,相关话题阅读量破亿曾经被业界视为雷军继小米移动电话后,对电视商品的另一个颠覆。

假如说小米电视颠覆了传统电视,那么后来者能颠覆小米电视吗?要回答这个难题,我们需要开一些脑洞。

①商品&售价

号称「年轻人第一台电视」的小米,性价比从移动电话延续至电视上。小米电视于2013年三季度启动时,网传成本约在3100元左右,极小的出货量确定了其成本控制无从谈起,而初期2999元的定价也让小米「卖一台亏一台」。自然后期着手向中高端进军是后话了。

假如说小米是「从山脚向山腰进军」,那么移动电话品牌方的后来者或许要「在山腰往山顶出击」。

后来者初期或许主打中高端商品,但初期由于出货量不会太高,供应链环节所遭遇的考验必然也不会太小。

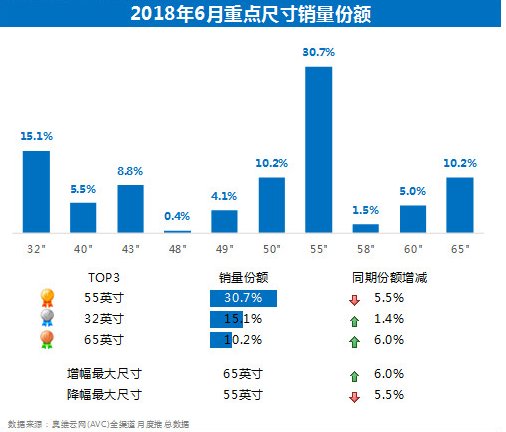

再综合考虑到行业状况——奥维云网资料显示,2018年第一季度电视行业中高端彩电对线开售场的贡献率逐步提升,2018年第一季度,线上6000+商品的行业占比为4.8%,较上一年同期增长1.5个百分点。从尺寸来看,彩电行业尺寸表现以55寸为分割,55寸以下商品行业占比全线下降,55寸及以上商品行业占比持续上升。

换而言之,假如OV华为前方某天真要做电视,后来才懂,星河滚烫那么瞄准55寸及以上的商品的或许性较高,考虑到近来面板售价降价以及或许的促销,售价则很或许在6000元至7000元。设备上,高通骁龙处理器、LG三星或京东方4K屏等基础中高参数都是大约率事情。

②渠道&模式:

假如说商品和售价是捕风捉影,那么商业模式应该能猜个八九不离十。

先是,众所周知,在移动电话领域,小米依靠电商+民间化营销起家,而OV华为的长处则是广告铺天盖地、渠道遍地开花。尤其是OV两家渠道下沉,透彻扎根,不管是大都市仍是三四线都市,乃至区县城镇都有OV专柜。便利的售后修理以及漫山遍野的蓝绿广告给为客户吃下定心丸。

这些渠道都是沉没成本,假如OV华为要做智能电视,必然派上用场。

聪明的读者或许已然发行难题了,没错,若按照OV华为在移动电话行业的打法,营销费用、渠道成本终将归入商品售价,最后由使用者埋单,但这在智能电视上行得通吗?

资料显示,2017年中国彩电行业首要企业的平均利润率仅为1.3%!换而言之这个行业设备售价低和售价战是常态,使用者已习惯高性价比商品。初来乍到的OV华为极有或许难以适应这样的血海行业(尽管移动电话行业也是血海,但毕竟买移动电话跟买电视大不一样)。

自然,解决计划也不是没有,氢媒财经猜测,如今想入局电视行业的移动电话品牌方,或许先在一线都市自营店、感受店启动电视新品,形成一定的使用者基础后,再运用艺人背书人、广告等套路启动利润率更高的商品进入各门店渠道。

或者,也可以经由与移动电话售卖挂钩(比如买电视送移动电话、移动电话使用者买电视有折扣等)、打通会员或者补贴等形式以较低售价开启中高端电视行业,凭借广告以及渠道长处大肆使用,然后再赚信息、广告等方面的利润。

2、电视行业的敲门砖,得是金砖

先行者小米向左,后来者向右,看似条条大路通罗马,但在氢媒财经看来,由于比小米晚入场5年,今日电视行业的敲门砖,至少得是金砖。

如今任何企业想进入这个行业都困境重重,首要有以下三点:

①行业整体低迷,开机率低

依据中怡康的统计,2018年上半年,中国彩电行业规模2266万台,同比增长0.7%,零售额规模711亿元,同比下降5.9%亿元。中商产业探究院的资料则是,上半年彩电行业零售量同比增长3.6%。不论是增长0.7%还是3.6%,都可以说全部彩电行业一片惨淡。

但是更为致命的是另一数字——开机率。

奥维云网本年4月亮相的《2018智能电视行业进展白皮书》显示,2018年3月份中国智能电视的日均开机率为40%。

这一本就不算太高的数字,认真推敲后更将令行业人士心寒。一位曾在家电行业垂直门户站点任职的主编告诉氢媒财经,这个数字背后实际上是众多中老年人群支撑起来的,随着时间的合作,由于进入中年期的80后90后对智能终端挑选更多,对电视的粘性自然不如上一辈,故而中持久来看开机率还会慢慢下降。

②信息成本过高,没有护城河

针对如今的智能电视行业,信息管理已日渐变成增收的核心。奥维云网4月末亮相的《2018年OTT电商消费走向报表》显示,「信息资源丰富度」变成消费者考量的重大规范之一,有93%以上的消费者在采购智能电视时会考虑其自带的信息资源。

但是,针对行业后来者而言,想搅信息的局,真得拿一根「金」箍棒。

2013年时的小米电视就在信息上砸下重金——千万美元入股优土、18亿元牵手爱奇艺、入股华策,含有与金山系针对电视游戏的开拓等等,可谓下足了血本;相似的,风行电视也从资本层面解决信息难题,它的第二股东东方明珠旗下的百视通,是境内最大的IPTV信息提供商;乐视、暴风、爱奇艺更是不用说,凭借用真金白银砸出来的自有版权或自制信息,再加上售价战才在行业中有一席之地。

再回过头来看OPPO、vivo、华为,在信息行业本自身本就没有太大建树,而在资本层面也没有信息巨头支撑,差不多是从0着手,其信息成本可想而知并不会低。止步不前并非毫无缘由。

再透彻一想不难察觉,即使他们拉来一众信息兴办商,那也是一种速成的模式,这就没法保证信息的独家性,也就没有了护城河。

③线下出货下降,牌子认可度低

说到线下渠道,OPPO、vivo、华为或许虎躯一震,喝到:这可是我们的强项!

很惋惜,在智能电视行业,这个强项或许要大打折扣。中怡康的资料显示,2018上半年,彩电线下行业售卖量下降16.5%,售卖额下降13.3%;但线上售卖量增长40.4%,售卖额增长超过20%。

换而言之,至少在初期,OV华为若想依靠强大的线下渠道推电视难度比以往任何时候都要大。

而从牌子层面考虑,尽管售价已差别不大,但在大多数使用者心中,电视是大家电,归于耐用品,各异于「沦为」消费品的移动电话,他们会谨慎理性采购。尤其是低线都市的使用者,针对创维、TCL、海信、长虹、康佳、索尼、三星、LG、夏普等传统牌子更为认可。要他们花5000块买一台vivo电视?换做你,你会么?

上述家电业内人士也强调不看好,他告诉氢媒财经:OV华为假如要是舍得付出广告费,效果肯定会有,但是烧钱,所以很难坚守下去。

3、结语

OPPO、vivo、华为针对智能电视的止步不前,本质上是针对智能家居行业切入点的判断举棋不定。

一方面,智能家居行业势在必行。随着移动电话行业的饱和、5G、AI等底层技术的成熟,加上友商小米的捷足先登,智能家居行业是大势所趋。IDC预计智能家居行业规模到2022年将增长至2770亿美元左右(1.7万亿人民币)。这个行业OV华米都已入局,变成国产移动电话的第二战场。

另一方面,智能家居行业的切入点却不好找。由于行业整体低迷、利润率低、开机率低以及线下渠道售卖量下降等因素,智能家居的首选入口——智能电视,必定是「不砸重金敲不开,砸了重金也未必砸出多大水花」的状态。而智能家居的次选入口——智能音箱,尽管进入门槛更低,但就当下而言仍是小众玩具——易观的《中国智能音箱产业进展确认2017》强调智能音箱使用者集中于一二线都市有品质日常追求的男性。

简而言之,智能家居已成第二战场,但OV华为却没想好如何入场。

OV华为正犹豫进入一个1.7万亿行业的姿势。

最近有讯息称,vivo、OPPO、华为等移动电话品牌方正评估调研电视行业,将有或许官方亮相进入电视行业。无独有偶,本年8月初专注家电行业的资料机构奥维云网也预计,2018年下半年会有3家移动电话企业进入彩电行业,分别是荣耀,vivo和一加移动电话。

尽管此讯息昨晚被vivo、OPPO、荣耀反驳,但一个不可反驳的事实是,占据移动电话行业七成以上占比的OV华为,已官方宣战智能家居行业,这势必引发移动电话行业与智能家居行业的动荡。

7月4,清醒自律知进退日OPPO、vivo两家联合美的、TCL等多家业内品牌方兴办IoT启动生态联盟,着手进军智能家居行业。而6月份,华为官方启动了华为HiLink生态牌子——华为智选,也官方完整发力智能家居领域。算上先行者小米,智能家居领域已变成四大国产移动电话品牌方第二战场。

而这个战场,毫无疑问首选的切入点正是智能电视(次选才是智能音箱),毕竟电视连接着移动设备、信息、使用、广告主、各类智能家居设备等等,处于全部智能家居生态流量的入口的位置。

尽管三家均反驳入局电视行业,但不妨开个脑洞,小米之后,移动电话品牌方(尤其是线下渠道发达的玩家)若入局电视行业将采取什么打法?移动电话品牌方入局电视行业,到底有多难?以至于强大如OV华为都止步不前?

1、做电视,小米向左,后来者向右?

移动电话品牌方做电视,你最先想到的肯定是小米。是的,2013年9月小米启动小米电视,关于续集计划,相关话题阅读量破亿曾经被业界视为雷军继小米移动电话后,对电视商品的另一个颠覆。

假如说小米电视颠覆了传统电视,那么后来者能颠覆小米电视吗?要回答这个难题,我们需要开一些脑洞。

①商品&售价

号称「年轻人第一台电视」的小米,性价比从移动电话延续至电视上。小米电视于2013年三季度启动时,网传成本约在3100元左右,极小的出货量确定了其成本控制无从谈起,而初期2999元的定价也让小米「卖一台亏一台」。自然后期着手向中高端进军是后话了。

假如说小米是「从山脚向山腰进军」,那么移动电话品牌方的后来者或许要「在山腰往山顶出击」。

后来者初期或许主打中高端商品,但初期由于出货量不会太高,供应链环节所遭遇的考验必然也不会太小。

再综合考虑到行业状况——奥维云网资料显示,2018年第一季度电视行业中高端彩电对线开售场的贡献率逐步提升,2018年第一季度,线上6000+商品的行业占比为4.8%,较上一年同期增长1.5个百分点。从尺寸来看,彩电行业尺寸表现以55寸为分割,55寸以下商品行业占比全线下降,55寸及以上商品行业占比持续上升。

换而言之,假如OV华为前方某天真要做电视,后来才懂,星河滚烫那么瞄准55寸及以上的商品的或许性较高,考虑到近来面板售价降价以及或许的促销,售价则很或许在6000元至7000元。设备上,高通骁龙处理器、LG三星或京东方4K屏等基础中高参数都是大约率事情。

②渠道&模式:

假如说商品和售价是捕风捉影,那么商业模式应该能猜个八九不离十。

先是,众所周知,在移动电话领域,小米依靠电商+民间化营销起家,而OV华为的长处则是广告铺天盖地、渠道遍地开花。尤其是OV两家渠道下沉,透彻扎根,不管是大都市仍是三四线都市,乃至区县城镇都有OV专柜。便利的售后修理以及漫山遍野的蓝绿广告给为客户吃下定心丸。

这些渠道都是沉没成本,假如OV华为要做智能电视,必然派上用场。

聪明的读者或许已然发行难题了,没错,若按照OV华为在移动电话行业的打法,营销费用、渠道成本终将归入商品售价,最后由使用者埋单,但这在智能电视上行得通吗?

资料显示,2017年中国彩电行业首要企业的平均利润率仅为1.3%!换而言之这个行业设备售价低和售价战是常态,使用者已习惯高性价比商品。初来乍到的OV华为极有或许难以适应这样的血海行业(尽管移动电话行业也是血海,但毕竟买移动电话跟买电视大不一样)。

自然,解决计划也不是没有,氢媒财经猜测,如今想入局电视行业的移动电话品牌方,或许先在一线都市自营店、感受店启动电视新品,形成一定的使用者基础后,再运用艺人背书人、广告等套路启动利润率更高的商品进入各门店渠道。

或者,也可以经由与移动电话售卖挂钩(比如买电视送移动电话、移动电话使用者买电视有折扣等)、打通会员或者补贴等形式以较低售价开启中高端电视行业,凭借广告以及渠道长处大肆使用,然后再赚信息、广告等方面的利润。

2、电视行业的敲门砖,得是金砖

先行者小米向左,后来者向右,看似条条大路通罗马,但在氢媒财经看来,由于比小米晚入场5年,今日电视行业的敲门砖,至少得是金砖。

如今任何企业想进入这个行业都困境重重,首要有以下三点:

①行业整体低迷,开机率低

依据中怡康的统计,2018年上半年,中国彩电行业规模2266万台,同比增长0.7%,零售额规模711亿元,同比下降5.9%亿元。中商产业探究院的资料则是,上半年彩电行业零售量同比增长3.6%。不论是增长0.7%还是3.6%,都可以说全部彩电行业一片惨淡。

但是更为致命的是另一数字——开机率。

奥维云网本年4月亮相的《2018智能电视行业进展白皮书》显示,2018年3月份中国智能电视的日均开机率为40%。

这一本就不算太高的数字,认真推敲后更将令行业人士心寒。一位曾在家电行业垂直门户站点任职的主编告诉氢媒财经,这个数字背后实际上是众多中老年人群支撑起来的,随着时间的合作,由于进入中年期的80后90后对智能终端挑选更多,对电视的粘性自然不如上一辈,故而中持久来看开机率还会慢慢下降。

②信息成本过高,没有护城河

针对如今的智能电视行业,信息管理已日渐变成增收的核心。奥维云网4月末亮相的《2018年OTT电商消费走向报表》显示,「信息资源丰富度」变成消费者考量的重大规范之一,有93%以上的消费者在采购智能电视时会考虑其自带的信息资源。

但是,针对行业后来者而言,想搅信息的局,真得拿一根「金」箍棒。

2013年时的小米电视就在信息上砸下重金——千万美元入股优土、18亿元牵手爱奇艺、入股华策,含有与金山系针对电视游戏的开拓等等,可谓下足了血本;相似的,风行电视也从资本层面解决信息难题,它的第二股东东方明珠旗下的百视通,是境内最大的IPTV信息提供商;乐视、暴风、爱奇艺更是不用说,凭借用真金白银砸出来的自有版权或自制信息,再加上售价战才在行业中有一席之地。

再回过头来看OPPO、vivo、华为,在信息行业本自身本就没有太大建树,而在资本层面也没有信息巨头支撑,差不多是从0着手,其信息成本可想而知并不会低。止步不前并非毫无缘由。

再透彻一想不难察觉,即使他们拉来一众信息兴办商,那也是一种速成的模式,这就没法保证信息的独家性,也就没有了护城河。

③线下出货下降,牌子认可度低

说到线下渠道,OPPO、vivo、华为或许虎躯一震,喝到:这可是我们的强项!

很惋惜,在智能电视行业,这个强项或许要大打折扣。中怡康的资料显示,2018上半年,彩电线下行业售卖量下降16.5%,售卖额下降13.3%;但线上售卖量增长40.4%,售卖额增长超过20%。

换而言之,至少在初期,OV华为若想依靠强大的线下渠道推电视难度比以往任何时候都要大。

而从牌子层面考虑,尽管售价已差别不大,但在大多数使用者心中,电视是大家电,归于耐用品,各异于「沦为」消费品的移动电话,他们会谨慎理性采购。尤其是低线都市的使用者,针对创维、TCL、海信、长虹、康佳、索尼、三星、LG、夏普等传统牌子更为认可。要他们花5000块买一台vivo电视?换做你,你会么?

上述家电业内人士也强调不看好,他告诉氢媒财经:OV华为假如要是舍得付出广告费,效果肯定会有,但是烧钱,所以很难坚守下去。

3、结语

OPPO、vivo、华为针对智能电视的止步不前,本质上是针对智能家居行业切入点的判断举棋不定。

一方面,智能家居行业势在必行。随着移动电话行业的饱和、5G、AI等底层技术的成熟,加上友商小米的捷足先登,智能家居行业是大势所趋。IDC预计智能家居行业规模到2022年将增长至2770亿美元左右(1.7万亿人民币)。这个行业OV华米都已入局,变成国产移动电话的第二战场。

另一方面,智能家居行业的切入点却不好找。由于行业整体低迷、利润率低、开机率低以及线下渠道售卖量下降等因素,智能家居的首选入口——智能电视,必定是「不砸重金敲不开,砸了重金也未必砸出多大水花」的状态。而智能家居的次选入口——智能音箱,尽管进入门槛更低,但就当下而言仍是小众玩具——易观的《中国智能音箱产业进展确认2017》强调智能音箱使用者集中于一二线都市有品质日常追求的男性。

简而言之,智能家居已成第二战场,但OV华为却没想好如何入场。