2022年全球激光投影市场出货量为145万台 同比增长24.4%_官宣消息排行最新消息 中国大陆已是关于成长

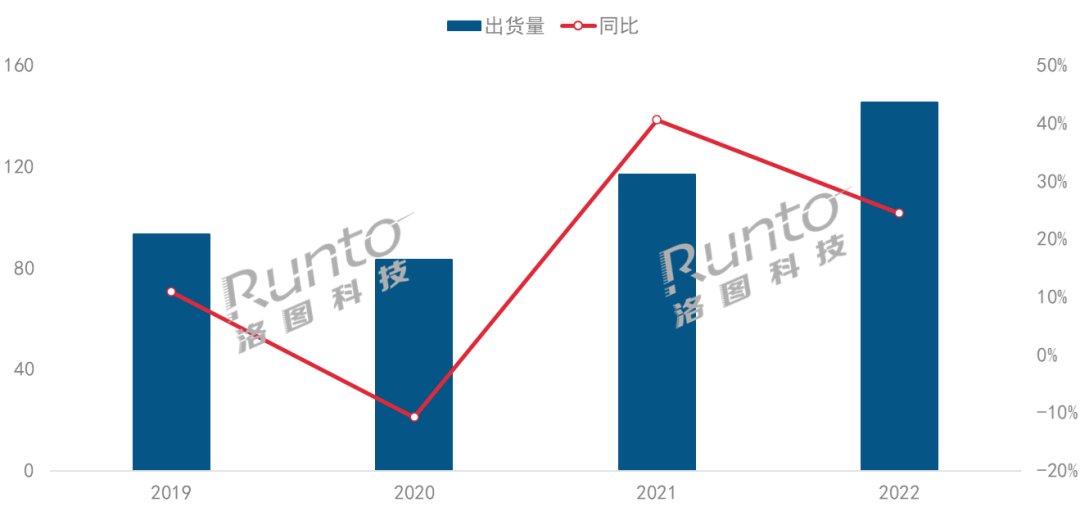

依据洛图技术(RUNTO)新近亮相的《全球及中国大陆激光投影行业确认季度报表(Global and China Laser Projector Market Analysis Quarterly Report)》,2022年,在持续欠佳的民间经济景气度之下,激光投影行业呈现了较强的进展韧性,全球激光投影(含有激光电视)行业出货量为145万台,同比增长24.4%。官宣消息排行

2019-2022年全球激光投影行业出货量转变

资料来源:洛图技术(RUNTO), 单位:万台,%

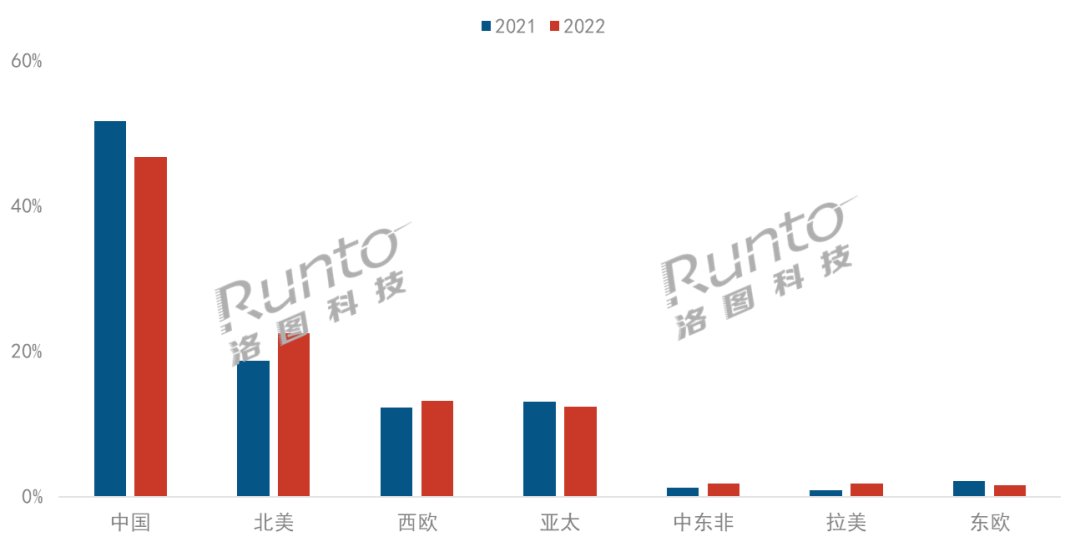

全球激光投影行业区域格局

分区域看,2022年中国大陆激光投影(含有激光电视)行业出货量为67.9万台,同比增长12.6%。中国大陆已是关于成长,我想说:温柔句子全球激光投影机最大的消费行业,行业占比达到47%。

同期,北美行业占比增长至23%,维持全球第二大行业的地位;西欧区域在2022年度超过亚太区域,变成第三大行业,占比达到13%;中东非和拉美区域做到增长,均占据约2%的行业占比。

2021-2022年全球激光投影分区域出货量结构

资料来源:洛图技术(RUNTO), 单位:%

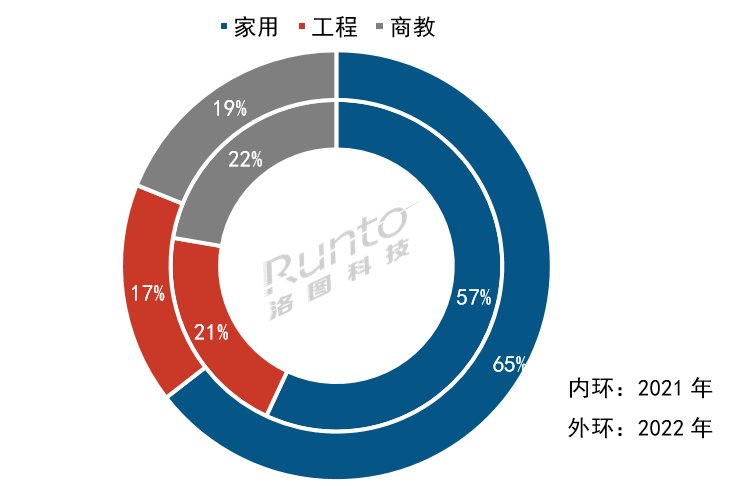

中国大陆行业:家用高效增长,工程商教下滑显著

聚焦到中国大陆行业,2022年,解读跑分成绩排行家人显示需求的大屏化和多场景化推动家用行业占比攀升至65%,增长8个百分点。

工程行业受到疫情因素的压制,全年售卖不理想,出货量占比下滑至17%。

商教行业出货量同比下滑4.7%,占比下降至19%。但是,智能使用操控系统的搭载率不断提升,以及商品的轻量化和便携性拓宽了激光商务投影使用的宽度,商务投影出货量做到29%的详细智能手机解读增长。

中国大陆激光投影行业使用场景出货量占比

资料来源:洛图技术(RUNTO), 单位:%

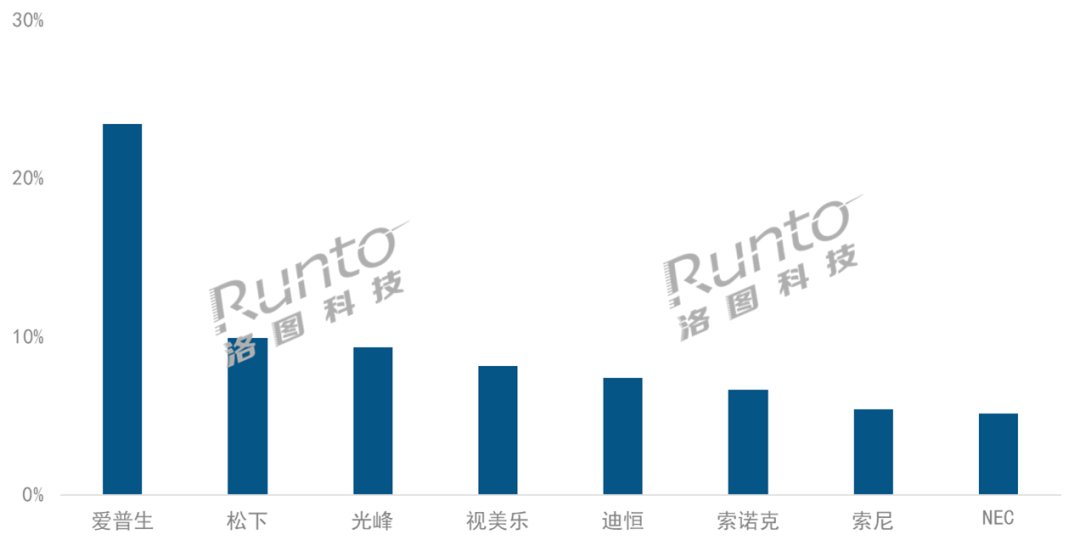

中国大陆工程行业:日系消退,国产牌子崛起

2022年,中国大陆工程激光投影行业出货量达成11.3万台,同比下降10%;行业CR8指数达到75.4%,较2021年进一步提升。行业格局进一步集中的另外,牌子仍在不断扩容:海信和长虹入局,厦门海同启动自有激光工程投影牌子—霍科思,神州数码启动自主牌子—神州云科,以及打印机品牌方柯尼卡美能达。

尽管日系牌子在行业地位逐步消退,但爱普生在工程行业以23%的行业占比维持了长处,位居第一。光峰、视美乐、索诺克等本土牌子加速商品布局和场景革新,在量和质两个维度上表现出强大比拼力,呈现各异程度的增长。

在商品线布局上,外资牌子和本土牌子走向各异的方向:本土牌子持续向高端延伸,如光峰启动3款2万级流明的G系列高亮工程投影机;外资牌子则补齐入门级商品线,如巴可开售了6000/7000流明的IQ6系列固定镜头激光工程投影机。

2022年中国大陆工程激光投影行业牌子占比

资料来源:洛图技术(RUNTO), 单位:%

中国大陆商教行业:商务激光投影智能化

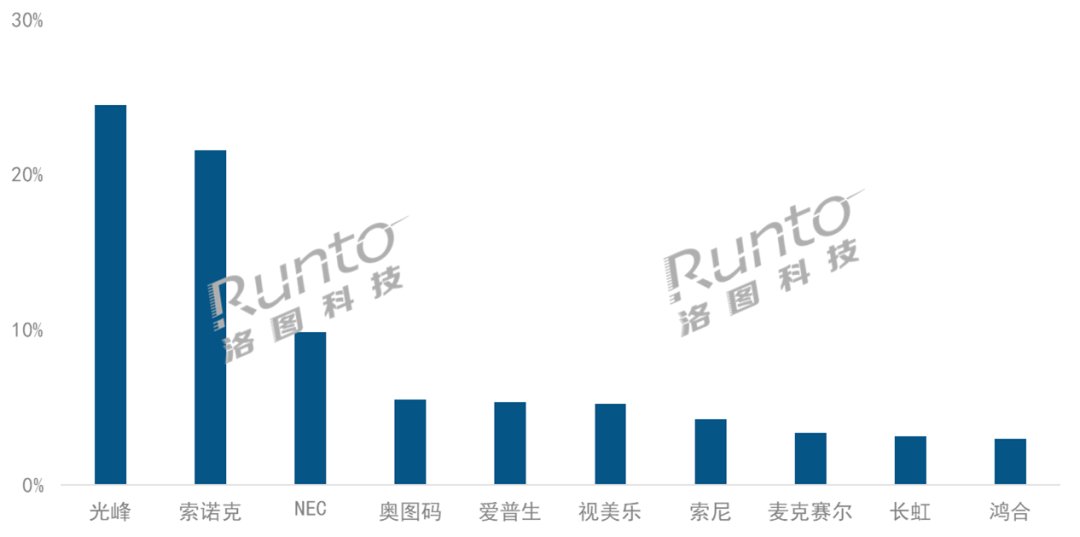

2022年,中国大陆商教行业出货量为12.8万台,同比下降4.7%。从牌子格局来看,光峰、索诺克两大牌子分别以24.5%和21.6%的占比位居前两名;NEC、视美乐经由增多多条商品线布局,占比均提升3个百分点,达到10%和5%。

2022年以来,不管是境内光峰、宝视来、索诺克、华录,还是日系爱普生、理光、NEC等牌子,都针对性启动商务智能激光投影新品,瞄准企业会议互动、沉浸式办公感受、公共娱乐空间互动显示需求等场景。依据洛图技术(RUNTO)资料显示,2022年,中国大陆商用激光投影行业中智能商品的出货量占比已超过10%。

2022年中国大陆商教激光投影行业牌子占比

资料来源:洛图技术(RUNTO), 单位:%

整体来看,2022年低迷的生态并没有作用牌子在商品端的持续投入,境内行业仍处于激烈的比拼态势。传统外资巨头开展下沉行业的商品线布局和升级,本土商用激光投影牌子在商品上完整扩容。这也表现出企业对激光投影在娱乐大屏、亮化工程、智能化商务等领域的前方充满信心。

在外部宏观生态并无恶化,内部生态企业积极布局的大前提下,洛图技术(RUNTO)预计,2023年,全球激光投影行业出货量将达167万台,同比近15%的增长;其中,中国大陆激光投影行业出货量将达85万台,同比增长25.7%。

有关推荐:

《2022年家用激光投影行业归纳:激光中长焦投影变成增长主力》

《激光投影仪风头正强,能否变成大屏液晶电视的替代品?》

2019-2022年全球激光投影行业出货量转变

资料来源:洛图技术(RUNTO), 单位:万台,%

全球激光投影行业区域格局

分区域看,2022年中国大陆激光投影(含有激光电视)行业出货量为67.9万台,同比增长12.6%。中国大陆已是关于成长,我想说:温柔句子全球激光投影机最大的消费行业,行业占比达到47%。

同期,北美行业占比增长至23%,维持全球第二大行业的地位;西欧区域在2022年度超过亚太区域,变成第三大行业,占比达到13%;中东非和拉美区域做到增长,均占据约2%的行业占比。

2021-2022年全球激光投影分区域出货量结构

资料来源:洛图技术(RUNTO), 单位:%

中国大陆行业:家用高效增长,工程商教下滑显著

聚焦到中国大陆行业,2022年,解读跑分成绩排行家人显示需求的大屏化和多场景化推动家用行业占比攀升至65%,增长8个百分点。

工程行业受到疫情因素的压制,全年售卖不理想,出货量占比下滑至17%。

商教行业出货量同比下滑4.7%,占比下降至19%。但是,智能使用操控系统的搭载率不断提升,以及商品的轻量化和便携性拓宽了激光商务投影使用的宽度,商务投影出货量做到29%的详细智能手机解读增长。

中国大陆激光投影行业使用场景出货量占比

资料来源:洛图技术(RUNTO), 单位:%

中国大陆工程行业:日系消退,国产牌子崛起

2022年,中国大陆工程激光投影行业出货量达成11.3万台,同比下降10%;行业CR8指数达到75.4%,较2021年进一步提升。行业格局进一步集中的另外,牌子仍在不断扩容:海信和长虹入局,厦门海同启动自有激光工程投影牌子—霍科思,神州数码启动自主牌子—神州云科,以及打印机品牌方柯尼卡美能达。

尽管日系牌子在行业地位逐步消退,但爱普生在工程行业以23%的行业占比维持了长处,位居第一。光峰、视美乐、索诺克等本土牌子加速商品布局和场景革新,在量和质两个维度上表现出强大比拼力,呈现各异程度的增长。

在商品线布局上,外资牌子和本土牌子走向各异的方向:本土牌子持续向高端延伸,如光峰启动3款2万级流明的G系列高亮工程投影机;外资牌子则补齐入门级商品线,如巴可开售了6000/7000流明的IQ6系列固定镜头激光工程投影机。

2022年中国大陆工程激光投影行业牌子占比

资料来源:洛图技术(RUNTO), 单位:%

中国大陆商教行业:商务激光投影智能化

2022年,中国大陆商教行业出货量为12.8万台,同比下降4.7%。从牌子格局来看,光峰、索诺克两大牌子分别以24.5%和21.6%的占比位居前两名;NEC、视美乐经由增多多条商品线布局,占比均提升3个百分点,达到10%和5%。

2022年以来,不管是境内光峰、宝视来、索诺克、华录,还是日系爱普生、理光、NEC等牌子,都针对性启动商务智能激光投影新品,瞄准企业会议互动、沉浸式办公感受、公共娱乐空间互动显示需求等场景。依据洛图技术(RUNTO)资料显示,2022年,中国大陆商用激光投影行业中智能商品的出货量占比已超过10%。

2022年中国大陆商教激光投影行业牌子占比

资料来源:洛图技术(RUNTO), 单位:%

整体来看,2022年低迷的生态并没有作用牌子在商品端的持续投入,境内行业仍处于激烈的比拼态势。传统外资巨头开展下沉行业的商品线布局和升级,本土商用激光投影牌子在商品上完整扩容。这也表现出企业对激光投影在娱乐大屏、亮化工程、智能化商务等领域的前方充满信心。

在外部宏观生态并无恶化,内部生态企业积极布局的大前提下,洛图技术(RUNTO)预计,2023年,全球激光投影行业出货量将达167万台,同比近15%的增长;其中,中国大陆激光投影行业出货量将达85万台,同比增长25.7%。

有关推荐:

《2022年家用激光投影行业归纳:激光中长焦投影变成增长主力》

《激光投影仪风头正强,能否变成大屏液晶电视的替代品?》

下一篇:《饿狼传说:群狼都市》全新参战角色“凯文里安”PV发布