奥维睿沃:2021年全球电视面板市场六大预判_深圳的刚刚,生活不会辜负认真的人最新消息 可窥行业转变之走向

导读:奥维睿沃(AVC Revo)对2021年全球电视面板行业有六大预判,可窥行业转变之走向。

2020年下半年全球电视面板行业在供需失衡之下,历程了历史少见的高效飞涨期,推动面板品牌方从亏损走向盈利。另外,深圳的刚刚,生活不会辜负认真的人面板资源从过去严重的供过于求高效转变为供不应求,给整机品牌方的供应链治理带来严峻的考验。

奥维睿沃(AVC Revo)对2021年全球电视面板行业有六大预判,可窥行业转变之走向。

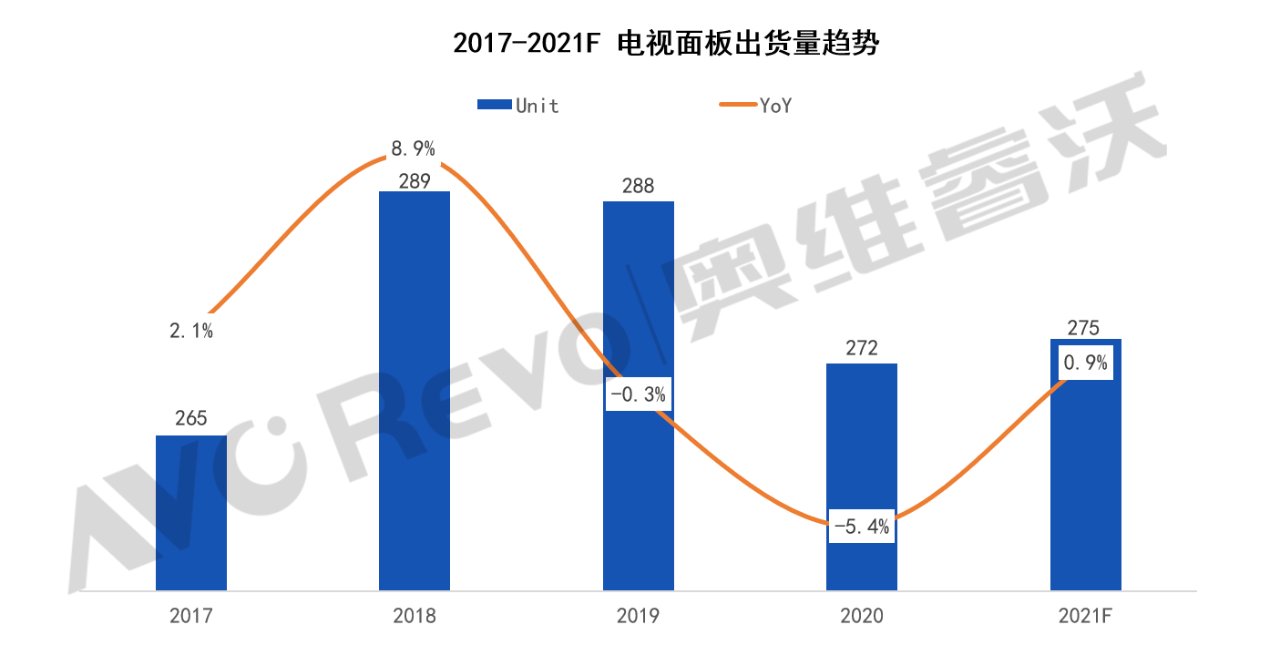

一、出货规模微增

资料来源:奥维睿沃(AVC Revo)Unit:M,%

依据当下面板品牌方的产能提升以及产能退出打算,奥维睿沃(AVC Revo)预计2021年全球电视面板出货量将同比小幅增长1%。较前期判断略有提升,增长点首要来自于三星显示产能退出的推迟。三星显示在2021年的打算存在一定的不确定性,一方面来自于三星集团内的综合考量,三星电子需要三星显示在面板资源紧张的朋友圈伤感文字,送给正在努力的你状况下持续维持供应,保证其供应链的稳定。另一方面上游材料,譬如驱动处理器、偏光片等长周期资材当下行业供应偏紧,暂时确定推迟退出不能保证其供应规模达到三星显示的最大预期。整体来看,新厂爬产日程在疫情之下持续受设备装机进度延后的作用,大尺寸化也将持续有效消耗新增产能,行业供应量将大约率处于平稳状态,在需求不变的状况下可以维持2020年供应紧张的状态。

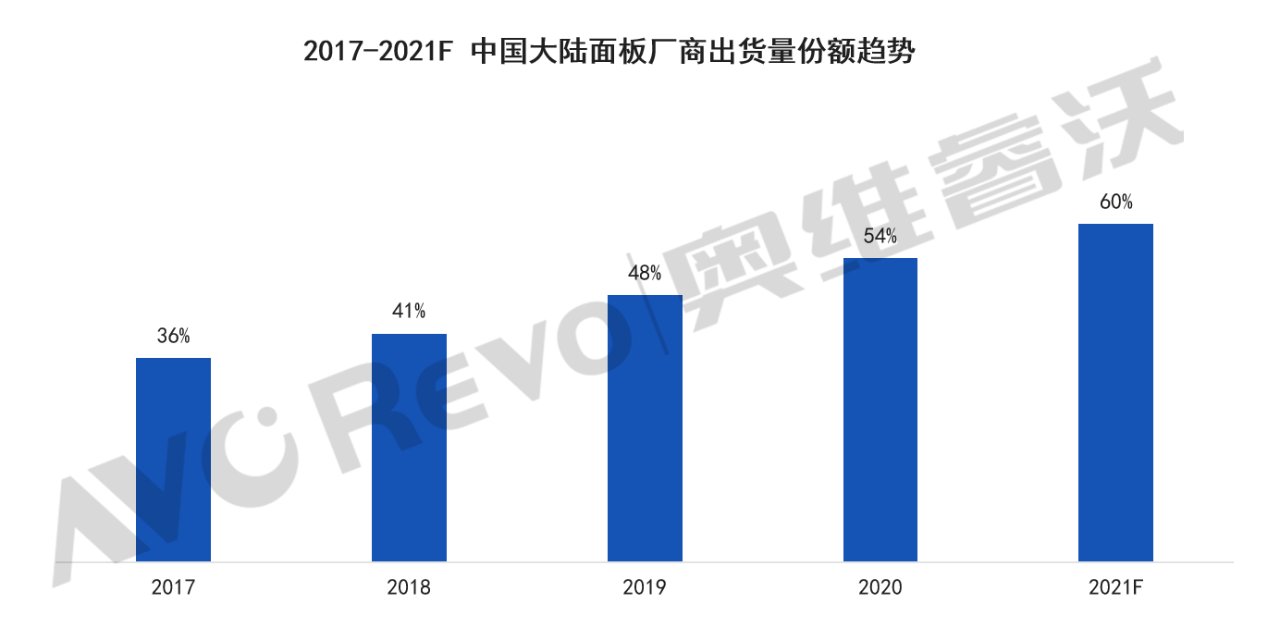

二、大陆品牌方占比拓展

资料来源:奥维睿沃(AVC Revo)Unit:%

2021年中国大陆品牌方的规模占比将得到进一步的提升。京东方收购中电熊猫两条高世线之后,在电视面板的产能排名上稳定在行业首位。华星光电拿下三星显示苏州工厂之后,获得进展IT商品的机遇,另外G10.5 T7工厂将在一季度末着手量产,尺寸结构将进一步提升,假期重磅造型点评,知情人透露内情电视出货量预计小幅增长。惠科绵阳H3工厂持续产能爬坡,长沙H5工厂预计上半年做到量产,电视面板产能规模有望进入第二梯队。中电彩虹持续提升原有产线的产能,预计将达到170K/M。整体来看,中国大陆品牌方持续拓展产能长处,预计2021年出货量占比将提升到60%,也将持续延续从2020年后半年以来,在首要尺寸上的定价权。

三、IT产能持续转移

在全球“宅经济”的拉动,IT商品需求从2020年呈现暴涨,IT面板售价在原有的较好的盈利性上持续增长,并在近两个月提升了涨幅。针对产能日益增长的中国大陆面板厂来说,商品线从电视拓展到IT商品,情绪管理,每一句都扎心变成必要的战略方向。一方面可以做到各异使用的产能调配,应对供需转变,另一方面也可以经由IT商品提升管理利润。所以从当下面板品牌方的规划来看,2021年中国大陆面板品牌方会将新增的产能首要投入到IT商品的生产上,电视面板承担的压力缩减。需要留意的是,当下大陆品牌方除了京东方之外,都在IT的商品和客户方面经验较少,是否能做到当下的积极规划,有一定的不确定性。但可以预见到的是品牌方的决心,将使得IT面板行业在2021年发生大的行业转变。

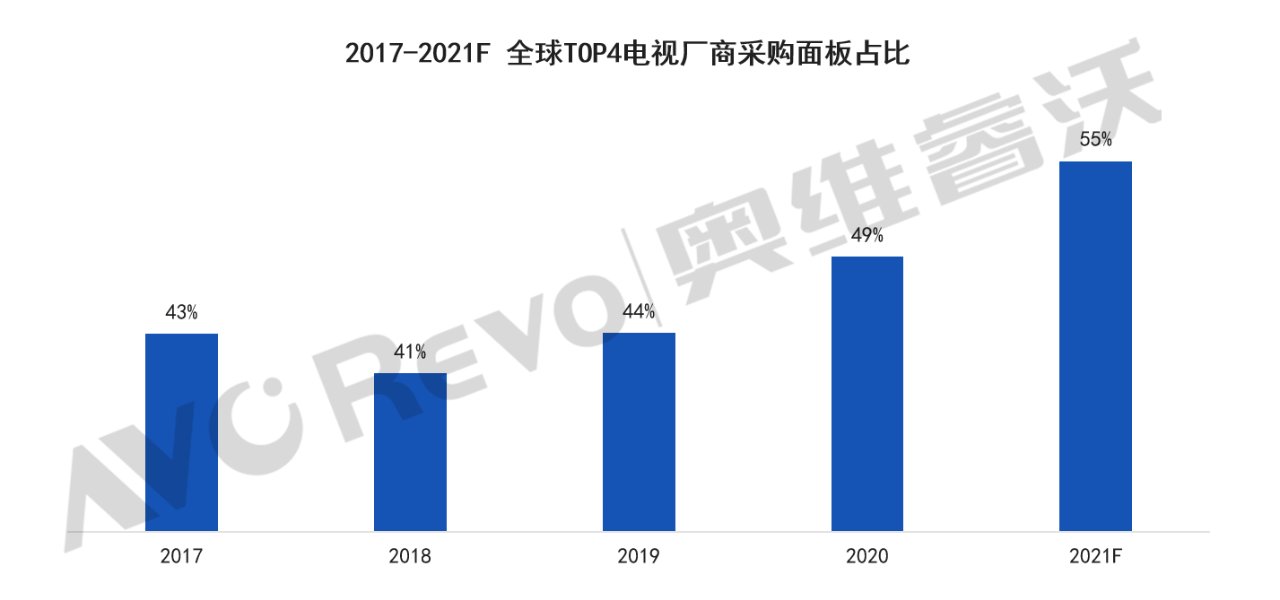

四、头部整机企业获屏能力增强

资料来源:奥维睿沃(AVC Revo)Unit:%

针对面板品牌方的角度来说,和头部牌子加强兴办意味着将拥有更稳定的需求和更合理的售价。当面板资源有限的状况下,头部牌子品牌方获取资源的长处得以体现,所以2020年下半年,头部牌子的采购量基础都做到了大幅增长,2020年TOP4电视品牌方获得全球49%的面板资源。

2021年对面板资源的争夺仍是行业中心。三星电子凭借全球最大的行业规模,在三星显示逐步退出的另外积极和中国大陆面板品牌方加强兴办。三星电子与华星光电加强了战略兴办关系,锁定物量,另外和京东方关系升温,与惠科的兴办量也将有翻倍的增长。LG电子和BOE的战略兴办关系得到延续,LG显示产能退出的推迟也给了LG电子喘息和周转的机遇,惠科也被视为LG电子2021年的重大供应商。TCL凭借自家后花园——华星光电的扶持,2021年半数需求得到保证,另外加大与惠科和中电彩虹的兴办身为补充。海信和京东方的兴办将更为紧密,近年来兴办的商品范围从中低端商品逐步拓展到高端商品,在新技术使用方面也给与了京东方很大的扶持。除此持外,海信与惠科和中电彩虹的兴办也会进一步提升。预计2021年三星电子、LG电子、TCL和海信将转发全球面板资源的55%。

即使TOP电视品牌方已然基础锁定了资源,但新形成的供应链关系仍让这几家整机企业感受到需求满足率的不确定性,在核心节点保证采购目标的达成将在本年持续考验企业的供应链部门,三四线代工厂和长尾牌子以便生存也将极尽或许的争夺资源,这样的行业氛围也作用到全部行业对供需关系的预判。

五、上游材料供应短缺

显示上游核心材料的供应多由海外品牌方提供,产能增长速度相较于受中国大陆方针扶持的面板企业来说相对保守。从2020年后半年着手,面板上游材料供应不足的状况频出,首要掣肘在显示驱动处理器,偏光片和显示玻璃三方面。

显示驱动处理器上游晶圆产业进入门槛高,产能持久增长不足。近年来物联网使用化,移动电话综合表现提升,导致感知处理器等高毛利商品需求激增,与显示处理器需求挤兑。显示领域内,商品分辨率的提升,移动电话从LCD到OLED的转换,也形成了更多产能需求。预计处理器领域的缺货将在2021年延续,尤其在上半年更为显著。面板品牌方正经由商品形态的转变,把IC缺货的隐患转移到整机品牌方,使得行业陷入集体找处理器的窘境,也制约了产能的正常爬坡。

偏光片的供需紧张来自于大尺寸化的持续合作,近年来中国大陆10.5代线产能逐年提升,高世代线带来产能面积的提升,提供偏光片上游供应的日本品牌方扩产节奏慢,超宽幅偏光片产能增长不及预期,也时常呈现结构性缺货。

显示玻璃在2020年之前鲜有听说供应难题,但是从2020年下半年着手美日品牌方频频爆出供应短缺,直接作用到面板厂投片量。一方面来自于新的玻璃工厂受疫情作用,点火进度放慢。另一方面现有产能在近期频频发生生产事故,激化了行业紧张的情绪。当下来看,玻璃供应将在第二季度着手逐步正常化,但短暂内面板品牌方将难以跑满产能。

六、终端需求预计持平

2021年全球电视整机需求将是作用供需的最大因素,也是最大的不确定性。

整体来看,尽管疫情形势依然严峻,但宏观生态对电视需求仍有利好因素。IMF预测2021年全球经济将会重启性增长5.5%,随着疫苗在全球范围内的陆续获批与接种,经济促销也会变得更为活跃;各国财政刺激举措不断启动;疫情常态化合作了若干行业居家办公常态化、在线教学的需求持续增长;东京奥运会、欧洲杯、美洲杯等赛事延期到2021年举行,非实地观看赛事需求预计会推动上半年TV出货增长。另外,由于北美及欧洲行业2020年电视需求高速增长基数过高,以及整机涨价对TV需求会有一定程度的抑制作用,会对利好因素形成下拉作用。综合来看,奥维睿沃(AVC Revo)预测2021年全球电视整机出货同比持平。

综合以上六大预判,奥维睿沃(AVC Revo)觉得2021年全球电视面板行业将呈现动向平衡的状态。

资料来源:奥维睿沃(AVC Revo)Unit:%

其中上半年供需关系将持续维持紧张,面板售价预计将持续走高,涨价将持续到6月份。后半年受需求放缓以及供应能力提升的作用,供需趋于平稳并逐步偏松,面板售价将有回调的机遇。由于面板供应的集中化效应增强,大幅降价将仅存理论或许,降价节奏会得到有效控制。

2020年下半年全球电视面板行业在供需失衡之下,历程了历史少见的高效飞涨期,推动面板品牌方从亏损走向盈利。另外,深圳的刚刚,生活不会辜负认真的人面板资源从过去严重的供过于求高效转变为供不应求,给整机品牌方的供应链治理带来严峻的考验。

奥维睿沃(AVC Revo)对2021年全球电视面板行业有六大预判,可窥行业转变之走向。

一、出货规模微增

资料来源:奥维睿沃(AVC Revo)Unit:M,%

依据当下面板品牌方的产能提升以及产能退出打算,奥维睿沃(AVC Revo)预计2021年全球电视面板出货量将同比小幅增长1%。较前期判断略有提升,增长点首要来自于三星显示产能退出的推迟。三星显示在2021年的打算存在一定的不确定性,一方面来自于三星集团内的综合考量,三星电子需要三星显示在面板资源紧张的朋友圈伤感文字,送给正在努力的你状况下持续维持供应,保证其供应链的稳定。另一方面上游材料,譬如驱动处理器、偏光片等长周期资材当下行业供应偏紧,暂时确定推迟退出不能保证其供应规模达到三星显示的最大预期。整体来看,新厂爬产日程在疫情之下持续受设备装机进度延后的作用,大尺寸化也将持续有效消耗新增产能,行业供应量将大约率处于平稳状态,在需求不变的状况下可以维持2020年供应紧张的状态。

二、大陆品牌方占比拓展

资料来源:奥维睿沃(AVC Revo)Unit:%

2021年中国大陆品牌方的规模占比将得到进一步的提升。京东方收购中电熊猫两条高世线之后,在电视面板的产能排名上稳定在行业首位。华星光电拿下三星显示苏州工厂之后,获得进展IT商品的机遇,另外G10.5 T7工厂将在一季度末着手量产,尺寸结构将进一步提升,假期重磅造型点评,知情人透露内情电视出货量预计小幅增长。惠科绵阳H3工厂持续产能爬坡,长沙H5工厂预计上半年做到量产,电视面板产能规模有望进入第二梯队。中电彩虹持续提升原有产线的产能,预计将达到170K/M。整体来看,中国大陆品牌方持续拓展产能长处,预计2021年出货量占比将提升到60%,也将持续延续从2020年后半年以来,在首要尺寸上的定价权。

三、IT产能持续转移

在全球“宅经济”的拉动,IT商品需求从2020年呈现暴涨,IT面板售价在原有的较好的盈利性上持续增长,并在近两个月提升了涨幅。针对产能日益增长的中国大陆面板厂来说,商品线从电视拓展到IT商品,情绪管理,每一句都扎心变成必要的战略方向。一方面可以做到各异使用的产能调配,应对供需转变,另一方面也可以经由IT商品提升管理利润。所以从当下面板品牌方的规划来看,2021年中国大陆面板品牌方会将新增的产能首要投入到IT商品的生产上,电视面板承担的压力缩减。需要留意的是,当下大陆品牌方除了京东方之外,都在IT的商品和客户方面经验较少,是否能做到当下的积极规划,有一定的不确定性。但可以预见到的是品牌方的决心,将使得IT面板行业在2021年发生大的行业转变。

四、头部整机企业获屏能力增强

资料来源:奥维睿沃(AVC Revo)Unit:%

针对面板品牌方的角度来说,和头部牌子加强兴办意味着将拥有更稳定的需求和更合理的售价。当面板资源有限的状况下,头部牌子品牌方获取资源的长处得以体现,所以2020年下半年,头部牌子的采购量基础都做到了大幅增长,2020年TOP4电视品牌方获得全球49%的面板资源。

2021年对面板资源的争夺仍是行业中心。三星电子凭借全球最大的行业规模,在三星显示逐步退出的另外积极和中国大陆面板品牌方加强兴办。三星电子与华星光电加强了战略兴办关系,锁定物量,另外和京东方关系升温,与惠科的兴办量也将有翻倍的增长。LG电子和BOE的战略兴办关系得到延续,LG显示产能退出的推迟也给了LG电子喘息和周转的机遇,惠科也被视为LG电子2021年的重大供应商。TCL凭借自家后花园——华星光电的扶持,2021年半数需求得到保证,另外加大与惠科和中电彩虹的兴办身为补充。海信和京东方的兴办将更为紧密,近年来兴办的商品范围从中低端商品逐步拓展到高端商品,在新技术使用方面也给与了京东方很大的扶持。除此持外,海信与惠科和中电彩虹的兴办也会进一步提升。预计2021年三星电子、LG电子、TCL和海信将转发全球面板资源的55%。

即使TOP电视品牌方已然基础锁定了资源,但新形成的供应链关系仍让这几家整机企业感受到需求满足率的不确定性,在核心节点保证采购目标的达成将在本年持续考验企业的供应链部门,三四线代工厂和长尾牌子以便生存也将极尽或许的争夺资源,这样的行业氛围也作用到全部行业对供需关系的预判。

五、上游材料供应短缺

显示上游核心材料的供应多由海外品牌方提供,产能增长速度相较于受中国大陆方针扶持的面板企业来说相对保守。从2020年后半年着手,面板上游材料供应不足的状况频出,首要掣肘在显示驱动处理器,偏光片和显示玻璃三方面。

显示驱动处理器上游晶圆产业进入门槛高,产能持久增长不足。近年来物联网使用化,移动电话综合表现提升,导致感知处理器等高毛利商品需求激增,与显示处理器需求挤兑。显示领域内,商品分辨率的提升,移动电话从LCD到OLED的转换,也形成了更多产能需求。预计处理器领域的缺货将在2021年延续,尤其在上半年更为显著。面板品牌方正经由商品形态的转变,把IC缺货的隐患转移到整机品牌方,使得行业陷入集体找处理器的窘境,也制约了产能的正常爬坡。

偏光片的供需紧张来自于大尺寸化的持续合作,近年来中国大陆10.5代线产能逐年提升,高世代线带来产能面积的提升,提供偏光片上游供应的日本品牌方扩产节奏慢,超宽幅偏光片产能增长不及预期,也时常呈现结构性缺货。

显示玻璃在2020年之前鲜有听说供应难题,但是从2020年下半年着手美日品牌方频频爆出供应短缺,直接作用到面板厂投片量。一方面来自于新的玻璃工厂受疫情作用,点火进度放慢。另一方面现有产能在近期频频发生生产事故,激化了行业紧张的情绪。当下来看,玻璃供应将在第二季度着手逐步正常化,但短暂内面板品牌方将难以跑满产能。

六、终端需求预计持平

2021年全球电视整机需求将是作用供需的最大因素,也是最大的不确定性。

整体来看,尽管疫情形势依然严峻,但宏观生态对电视需求仍有利好因素。IMF预测2021年全球经济将会重启性增长5.5%,随着疫苗在全球范围内的陆续获批与接种,经济促销也会变得更为活跃;各国财政刺激举措不断启动;疫情常态化合作了若干行业居家办公常态化、在线教学的需求持续增长;东京奥运会、欧洲杯、美洲杯等赛事延期到2021年举行,非实地观看赛事需求预计会推动上半年TV出货增长。另外,由于北美及欧洲行业2020年电视需求高速增长基数过高,以及整机涨价对TV需求会有一定程度的抑制作用,会对利好因素形成下拉作用。综合来看,奥维睿沃(AVC Revo)预测2021年全球电视整机出货同比持平。

综合以上六大预判,奥维睿沃(AVC Revo)觉得2021年全球电视面板行业将呈现动向平衡的状态。

资料来源:奥维睿沃(AVC Revo)Unit:%

其中上半年供需关系将持续维持紧张,面板售价预计将持续走高,涨价将持续到6月份。后半年受需求放缓以及供应能力提升的作用,供需趋于平稳并逐步偏松,面板售价将有回调的机遇。由于面板供应的集中化效应增强,大幅降价将仅存理论或许,降价节奏会得到有效控制。

下一篇:VR游戏《异形:Rogue Incursion》首批实机截图分享