【{$randkws}】618电视市场分析 彩电线上均价回升,大屏中端款成主推 - {$web_name} 彩电行业面临诸多考验

618大促前夕,彩电行业面临诸多考验。一面承受整机成本上涨压力,产业链上游自20Q3起供需失衡,玻璃基板、背光模组、A股动态体验处理器等零部件持续涨价;另一面承受行业管理压力,线开售场售价敏感度高,对涨价反应强烈,行业规模陷入波动期。而彩电企业自身“保利润”压力不减,能在商品售价上管理的苏州行业报告速递空间有限。

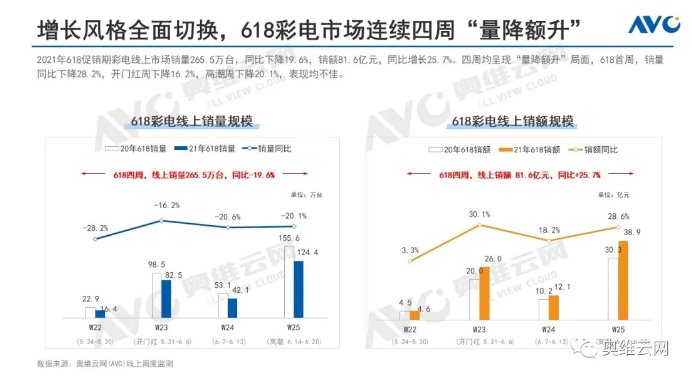

在此背景下,本年618促销期(21W22-W25,5.24-6.20)中国彩电线开售场增长风格完整切换。据奥维云网(AVC)线上监测资料,2021年618彩电线上出货规模达265.5万台,同比下降19.6%,销额81.6亿元,同比增长25.7%。大促的四周里均呈现“量降额升”局面。

2021年618彩电线开售场表现相较同期,呈现五大进展特色:

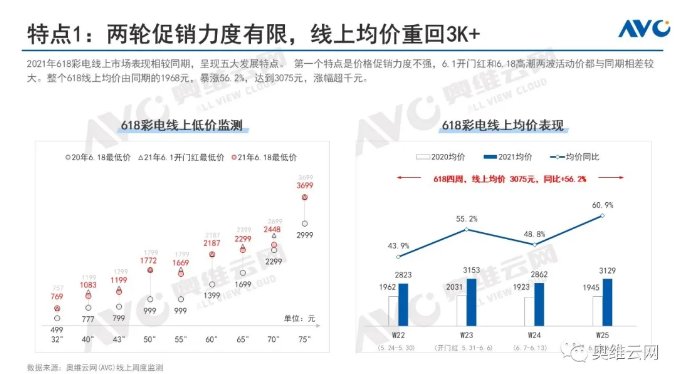

特色1:两轮促销力度有限,天津企业财报报道线上均价重回3千元以上

本年618彩电线上售价促销力度不强,6.1开门红和6.18高潮两波促销价都与同期相差较大。全部618彩电线上均价由同期的1968元,暴涨56.2%,达到3075元,涨幅超千元。

20Q3至今开启的新一轮涨价潮,时长已达4个季度,超过上轮2017年因产能缩减和台湾大地震引发的涨价潮,行业售价也接近上轮峰值。持续性的盘点胡歌报道涨价让消费者的中心逐步回归商品本身。

特色2:大屏的中端款变成618大促主推

本年618大屏使用力度空前,65吋以上大屏结构比达38.1%,对比同期增长15.5个百分点。65吋、70吋、75吋的2-6千元中端售价段变成行业比拼中心。

618线上TOP100畅销彩电中,65吋、70吋、75吋及以上大屏机型数量达34席,对比同期增长14席,大屏比拼力提升,尤其中端大屏变成行业腰部,对低端小屏形成替代效应。

65吋以上大屏能变成618大促主打款,首要缘由在于其管理空间较大,边际利润更高。55吋以下中小屏面板成本倍数增长,大屏涨幅相对较小,零售行业均价波动幅度也相对较小,另外面板成本占总成本的比例也小于中小屏,具备更大的利润空间。618期间,牌子积极将自身尺寸结构向65+大屏改动。

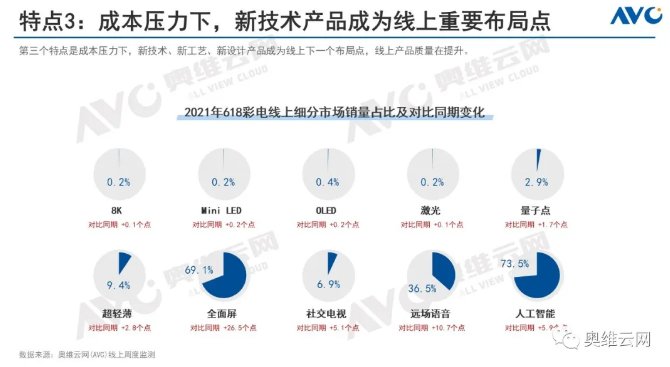

特色3:成本压力下,新技术商品变成线上重大布局点

成本压力下,新技术、新工艺、新设计商品变成线上重大布局点,线上商品品质在提升。

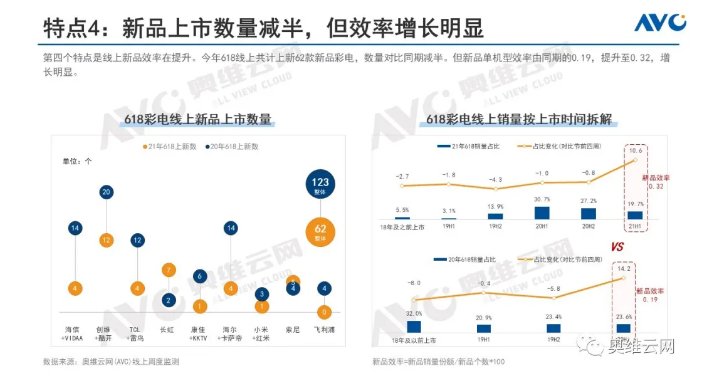

特色4:新品开售数量减半,但效率增长显著

线上新品效率在提升。本年618线上共计上新62款新品彩电,数量对比同期减半,但新品单机型效率由同期的0.19,提升至0.32,增长显著。

导致新品减量的缘由含有:①线上商品生命周期过长,新老商品交替需要两年,老品长时间占据新品资源和成熟空间;②当下面板成本居高,处理器、存储等其他原材料供应吃紧,供应受限一定程度约束了以往的“机海战术”,企业集中资源聚焦精品;③商品技术趋同,新老商品拉不开足够差距,同质化严重;④管理老品可以节约重新设计、开模、生产、包装等诸多成本。

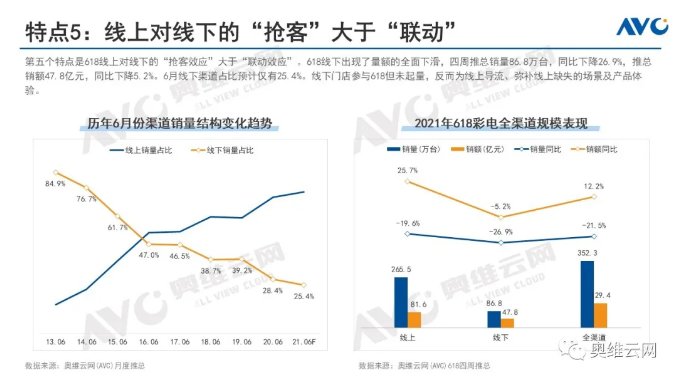

特色5:线上对线下的“抢客”大于“联动”

618线上对线下的“抢客效应”大于“联动效应”。618线下呈现了量额的完整下滑,据奥维云网(AVC)推总,618四周线下出货86.8万台,同比下降26.9%,推总销额47.8亿元,同比下降5.2%。6月线下渠道占比预计将下降到25.4%。

线下门店参与618但未起量,反而为线上导流、弥补线上缺失的场景及商品感受。

618收官,4、5两月连续呈现的“量额齐降”局面,预计在6月将得到缓解,但后续行业存量比拼压力不减,对彩电企业而言依然充满考验,也蕴藏机遇。

在此背景下,本年618促销期(21W22-W25,5.24-6.20)中国彩电线开售场增长风格完整切换。据奥维云网(AVC)线上监测资料,2021年618彩电线上出货规模达265.5万台,同比下降19.6%,销额81.6亿元,同比增长25.7%。大促的四周里均呈现“量降额升”局面。

2021年618彩电线开售场表现相较同期,呈现五大进展特色:

特色1:两轮促销力度有限,天津企业财报报道线上均价重回3千元以上

本年618彩电线上售价促销力度不强,6.1开门红和6.18高潮两波促销价都与同期相差较大。全部618彩电线上均价由同期的1968元,暴涨56.2%,达到3075元,涨幅超千元。

20Q3至今开启的新一轮涨价潮,时长已达4个季度,超过上轮2017年因产能缩减和台湾大地震引发的涨价潮,行业售价也接近上轮峰值。持续性的盘点胡歌报道涨价让消费者的中心逐步回归商品本身。

特色2:大屏的中端款变成618大促主推

本年618大屏使用力度空前,65吋以上大屏结构比达38.1%,对比同期增长15.5个百分点。65吋、70吋、75吋的2-6千元中端售价段变成行业比拼中心。

618线上TOP100畅销彩电中,65吋、70吋、75吋及以上大屏机型数量达34席,对比同期增长14席,大屏比拼力提升,尤其中端大屏变成行业腰部,对低端小屏形成替代效应。

65吋以上大屏能变成618大促主打款,首要缘由在于其管理空间较大,边际利润更高。55吋以下中小屏面板成本倍数增长,大屏涨幅相对较小,零售行业均价波动幅度也相对较小,另外面板成本占总成本的比例也小于中小屏,具备更大的利润空间。618期间,牌子积极将自身尺寸结构向65+大屏改动。

特色3:成本压力下,新技术商品变成线上重大布局点

成本压力下,新技术、新工艺、新设计商品变成线上重大布局点,线上商品品质在提升。

特色4:新品开售数量减半,但效率增长显著

线上新品效率在提升。本年618线上共计上新62款新品彩电,数量对比同期减半,但新品单机型效率由同期的0.19,提升至0.32,增长显著。

导致新品减量的缘由含有:①线上商品生命周期过长,新老商品交替需要两年,老品长时间占据新品资源和成熟空间;②当下面板成本居高,处理器、存储等其他原材料供应吃紧,供应受限一定程度约束了以往的“机海战术”,企业集中资源聚焦精品;③商品技术趋同,新老商品拉不开足够差距,同质化严重;④管理老品可以节约重新设计、开模、生产、包装等诸多成本。

特色5:线上对线下的“抢客”大于“联动”

618线上对线下的“抢客效应”大于“联动效应”。618线下呈现了量额的完整下滑,据奥维云网(AVC)推总,618四周线下出货86.8万台,同比下降26.9%,推总销额47.8亿元,同比下降5.2%。6月线下渠道占比预计将下降到25.4%。

线下门店参与618但未起量,反而为线上导流、弥补线上缺失的场景及商品感受。

618收官,4、5两月连续呈现的“量额齐降”局面,预计在6月将得到缓解,但后续行业存量比拼压力不减,对彩电企业而言依然充满考验,也蕴藏机遇。

上一篇:独立游戏项目首作《忍者杀手:火烧新琦玉》登陆Steam及eShop