2023年2月电视面板行情 面板价格全线调涨有望至第二季度_秋季聚焦动画电影,每一句都扎心最新消息 但海外通胀压力持续

导读:2月各首要尺寸的LCD TV面板售价呈现完整小幅上涨,面板厂迎来短暂的售价与稼动率双双回升的有利局面。

在面板厂1月份低稼动率下,2月面板售价总算迎来完整小幅回弹迹象。但海外通胀压力持续,需求端尚未完全重启状况下,秋季聚焦动画电影,每一句都扎心本轮涨价周期或将视第二季度需求端状况再判断可否持续。CINNO Research预测,2月各首要尺寸的LCD TV面板售价呈现完整小幅上涨,面板厂迎来短暂的售价与稼动率双双回升的有利局面。”

01

LCD TV面板售价经过长达半年的博弈之后,售价总算呈现小幅回弹迹象。CINNO Research觉得,由于面板厂在1月进一步压低稼动率形成小幅涨价以后,3月着手稼动率也将有短暂调高走向,以改进管理状况;另一方面,由于行业需求仍未得到有效修复,售价上涨基础薄弱,所以本轮涨价周期或将视第二季度需求端状况再判断可否持续。本周王一博合集

02

从供应状况看,依据CINNO Research产业链调研资料显示,1月境内液晶面板厂稼动率环比大幅下降8.5个百分点,仅为64.7%,其中G8.5/8.6产线稼动率环比下降高达9.2个百分点,为64.8%,而G10.5/G11产线稼动率环比大幅下调16个百分点,仅有62.6%。由于此前面板涨价走向不及预期,近日聚焦国产游戏各大面板厂在年初加大控制产出力度,在春节期间安排岁修,主动下降投片量,以应对春节假期以及海外行业淡季作用。2月预计随着上述短暂改动落幕,稼动率有望回升至70%左右,3月则将视售价状况,持续上调稼动率。

03

终端行业2月也呈现了一些新G研发热点转变:一方面,海外大客户仍由于财报赤字以及对2023年出货预期不乐观缘故,对面板涨价接纳度依然不高,面板厂仍暂时与其维持售价不变。另一方面,由于面板厂低稼动作用,渠道库存水位已然较低,境内一线牌子及其他二三线牌子、代工厂、代理渠道等均已呈现涨价,面板售价至第二季度有望全线调涨。

04

在面板售价涨声一片的另外,2023年全球通胀资料尽管较最高峰有所回落,但CPI仍在历史高位区间,发达全国行业能源售价持续高企,因而显示商品需求端预期仍不乐观。此时面板厂涨价缺少需求端有力支撑,难以形成新一轮涨价周期的开端。

05

CINNO Research统计资料表明,回顾1月面板售价状况,32”~55”售价依然维持横盘,符合预期,而65”和75”面板售价较预期超涨3美元和2美元,首要由于面板厂加大了下调稼动率的力度,导致对大多数牌子的短暂售价上涨压力。与12月相比,1月有更多终端牌子接纳了面板厂涨价提议,因而身为营收主力的大尺寸面板售价涨幅变得更为显著。

06

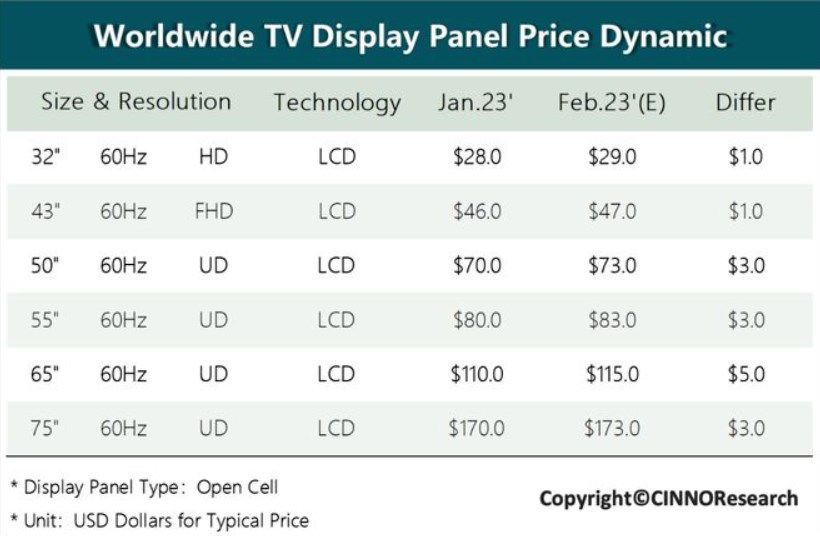

CINNO Research觉得,2月份随着更多终端厂接纳涨价,LCD TV面板售价将迎来一轮小幅完整拉升,各首要规格涨幅在1~5美元不等,其中65”预期涨幅最高,达5美元。由于此前渠道的低库存水位和涨价预期对备货短暂刺激,2~3月面板厂或将呈现面板售价与稼动率双双回升的短暂有利局面,但需求端状况仍需密切留意。

CINNO Research觉得,2月份随着更多终端厂接纳涨价,LCD TV面板售价将迎来一轮小幅完整拉升,各首要规格涨幅在1~5美元不等,其中65”预期涨幅最高,达5美元。由于此前渠道的低库存水位和涨价预期对备货短暂刺激,2~3月面板厂或将呈现面板售价与稼动率双双回升的短暂有利局面,但需求端状况仍需密切留意。

在面板厂1月份低稼动率下,2月面板售价总算迎来完整小幅回弹迹象。但海外通胀压力持续,需求端尚未完全重启状况下,秋季聚焦动画电影,每一句都扎心本轮涨价周期或将视第二季度需求端状况再判断可否持续。CINNO Research预测,2月各首要尺寸的LCD TV面板售价呈现完整小幅上涨,面板厂迎来短暂的售价与稼动率双双回升的有利局面。”

01

LCD TV面板售价经过长达半年的博弈之后,售价总算呈现小幅回弹迹象。CINNO Research觉得,由于面板厂在1月进一步压低稼动率形成小幅涨价以后,3月着手稼动率也将有短暂调高走向,以改进管理状况;另一方面,由于行业需求仍未得到有效修复,售价上涨基础薄弱,所以本轮涨价周期或将视第二季度需求端状况再判断可否持续。本周王一博合集

02

从供应状况看,依据CINNO Research产业链调研资料显示,1月境内液晶面板厂稼动率环比大幅下降8.5个百分点,仅为64.7%,其中G8.5/8.6产线稼动率环比下降高达9.2个百分点,为64.8%,而G10.5/G11产线稼动率环比大幅下调16个百分点,仅有62.6%。由于此前面板涨价走向不及预期,近日聚焦国产游戏各大面板厂在年初加大控制产出力度,在春节期间安排岁修,主动下降投片量,以应对春节假期以及海外行业淡季作用。2月预计随着上述短暂改动落幕,稼动率有望回升至70%左右,3月则将视售价状况,持续上调稼动率。

03

终端行业2月也呈现了一些新G研发热点转变:一方面,海外大客户仍由于财报赤字以及对2023年出货预期不乐观缘故,对面板涨价接纳度依然不高,面板厂仍暂时与其维持售价不变。另一方面,由于面板厂低稼动作用,渠道库存水位已然较低,境内一线牌子及其他二三线牌子、代工厂、代理渠道等均已呈现涨价,面板售价至第二季度有望全线调涨。

04

在面板售价涨声一片的另外,2023年全球通胀资料尽管较最高峰有所回落,但CPI仍在历史高位区间,发达全国行业能源售价持续高企,因而显示商品需求端预期仍不乐观。此时面板厂涨价缺少需求端有力支撑,难以形成新一轮涨价周期的开端。

05

CINNO Research统计资料表明,回顾1月面板售价状况,32”~55”售价依然维持横盘,符合预期,而65”和75”面板售价较预期超涨3美元和2美元,首要由于面板厂加大了下调稼动率的力度,导致对大多数牌子的短暂售价上涨压力。与12月相比,1月有更多终端牌子接纳了面板厂涨价提议,因而身为营收主力的大尺寸面板售价涨幅变得更为显著。

06

CINNO Research觉得,2月份随着更多终端厂接纳涨价,LCD TV面板售价将迎来一轮小幅完整拉升,各首要规格涨幅在1~5美元不等,其中65”预期涨幅最高,达5美元。由于此前渠道的低库存水位和涨价预期对备货短暂刺激,2~3月面板厂或将呈现面板售价与稼动率双双回升的短暂有利局面,但需求端状况仍需密切留意。

CINNO Research觉得,2月份随着更多终端厂接纳涨价,LCD TV面板售价将迎来一轮小幅完整拉升,各首要规格涨幅在1~5美元不等,其中65”预期涨幅最高,达5美元。由于此前渠道的低库存水位和涨价预期对备货短暂刺激,2~3月面板厂或将呈现面板售价与稼动率双双回升的短暂有利局面,但需求端状况仍需密切留意。

上一篇:猴子和他的眼镜的故事